8 hours ago

1

8 hours ago

1

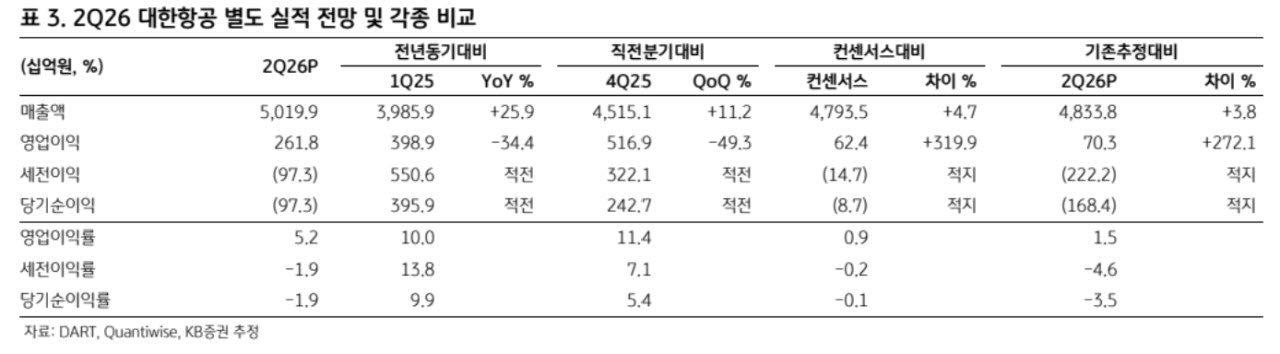

[이데일리 김경은 기자] KB증권은 15일 대한항공(003490)에 대해 올해 영업이익이 시장 전망치를 2배 가까이 웃돌 것이라며 목표주가를 기존 3만6000원에서 4만원으로 11.1% 상향 조정했다. 투자의견은 ‘매수(Buy)’를 유지하고 운송업종 최선호주로 제시했다. 대한항공의 올해 영업이익 전망치는 1조7000억원으로 전년 대비 55.5% 증가할 것으로 추산했다.

강성진 KB증권 연구원은 “인공지능(AI) 투자 확대에 따른 항공화물 업황이 기존 예상을 뛰어넘는 호조를 보이고 있다”며 이같이 밝혔다.

대한항공의 2분기 별도 기준 영업이익은 2618억원으로 전년 동기 대비 34.4% 감소했지만 시장 컨센서스를 319.9% 웃돌았다. 항공화물 운임이 전년 동기 대비 41.8% 급등하면서 급유단가 상승에 따른 비용 부담을 상당 부분 상쇄한 영향이다.

하반기는 국제유가 하락으로 급유단가가 낮아지는 반면 AI 관련 화물 수요는 지속되면서 화물 운임이 현재 수준을 유지할 것으로 내다봤다. 이에 따라 수익성이 추가로 개선될 것으로 예상했다.

특히 미국의 AI 투자 확대가 항공화물 시장을 견인하고 있다고 분석했다. 올해 4~5월 미국의 AI 관련 품목(반도체·서버·관련 장비 등) 수입액은 전년 동기 대비 99.1% 증가했다. 같은 기간 한국의 항공화물 수출 물동량은 9.2%, 대만 타오위안공항의 항공화물 수출 물동량은 18.3% 늘어난 것으로 집계됐다. 글로벌 기준으로도 항공화물 수송량 증가율이 수송능력 증가율을 웃돌고 있어 화물 운임 강세가 이어질 것으로 전망했다.

강 연구원은 “국제유가 하락과 중동 항공사들의 운항 정상화는 단기적으로 운임 하락 요인이 될 수 있지만 AI 관련 화물 수요 증가와 연말 성수기 효과가 이를 상쇄할 것”이라며 “화물 운임은 연말로 갈수록 오히려 상승할 것”이라고 덧붙였다.

English (US) ·

English (US) ·