8 hours ago

1

8 hours ago

1

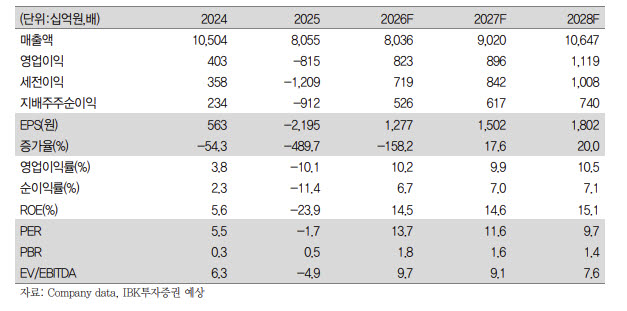

[이데일리 신하연 기자] IBK투자증권은 15일 대우건설(047040)에 대해 주택·건축 부문의 수익성이 예상보다 빠르게 개선되면서 2분기 실적이 시장 기대치를 웃돌 것으로 전망했다. 해외에서는 모잠비크 액화천연가스(LNG)와 체코 원전 프로젝트가 핵심 성장동력이 될 것으로 내다봤다. 투자의견은 ‘매수’를 유지했지만 원전 수주 지연을 반영해 목표주가는 기존 3만6000원에서 3만1000원으로 낮췄다.

조정현 IBK투자증권 연구원은 대우건설의 2분기 매출액을 2조원, 영업이익을 1633억원으로 추정했다. 영업이익은 전년 동기 대비 98.6% 증가하고 시장 컨센서스(1508억원)를 8.2% 웃도는 수준이다.

조 연구원은 “주택·건축 부문의 외주 현장 매출 비중 개선이 이어지는 가운데 자체사업 현장의 매출 기여가 확대되면서 마진이 전 분기보다 개선될 것”이라며 “회사가 제시했던 주택·건축 매출총이익률(GPM) 14%보다 원가율 개선 속도가 더 빠르게 나타나고 있다”고 말했다.

반면 플랜트 부문은 신규 프로젝트 매출 규모가 아직 충분하지 않아 실적 기여에는 시간이 더 필요할 것으로 분석했다.

하반기 해외 수주 모멘텀도 기대했다. 조 연구원은 모잠비크 LNG Area4 프로젝트와 체코 두코바니 원전을 핵심 파이프라인으로 제시했다. 모잠비크 LNG는 3~4분기 수주가 예상되며 프로젝트 규모는 나이지리아 LNG Train7을 웃돌 것으로 전망했다. 체코 원전은 공사비와 계약조건 협상이 진행 중이며 연내 결과가 확인될 가능성이 있다고 봤다.

다만 목표주가는 원전 수주 지연에 따른 밸류에이션 조정을 반영해 3만1000원으로 하향했다. 조 연구원은 “매수 의견은 유지한다”며 “주택 수익성 개선과 해외 대형 프로젝트가 중장기 기업가치 상승을 이끌 것”이라고 말했다.

English (US) ·

English (US) ·