1 day ago

3

1 day ago

3

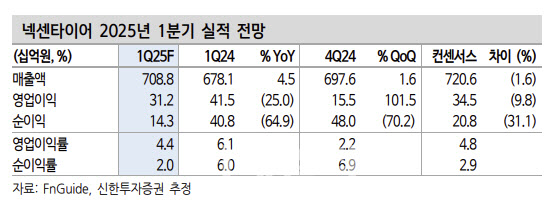

[이데일리 박정수 기자] 신한투자증권은 15일 넥센타이어(002350)에 대해 1분기 실적이 컨센서스를 하회할 것이라며 목표주가를 8500원에서 7800원으로 8% 하향 조정했다. 투자의견은 매수를 유지했다.

|

박광래 신한투자증권 연구원은 “1분기 매출액은 7088억원으로 전년 동기 대비 4.5% 증가하고 영업이익은 312억원으로 같은 기간 25% 감소해 시장 기대치(매출액 7206억원, 영업이익 345억원)를 하회할 것”이라고 분석했다.

박광래 연구원은 “체코 2공장 가동률이 꾸준히 상승(2024년말 50%, 3월 기준 60%대)하고 있고, 유럽·중동 지역의 RE(교체용) 타이어 수요도 견조하다. 환율 상승과 판가 인상까지 더해져 매출액은 5개 분기 연속 증가할 것”이라며 “북미 믹스 악화, 고가 원재료 부담은 전년 동기 대비 감익의 주된 요인으로 작용할 것”이라고 설명했다.

박 연구원은 “넥센타이어는 미국에 생산 거점이 없는 관계로 현재 램프업 중인 체코 2공장의 역할이 중요하다”며 “연말까지 100% 가동률 달성이 목표다. 유럽 시장은 전방 수요의 회복세에 힘입어 전반적인 수익성이 양호해 체코 2공장 가동률 상승은 유럽 실적 개선에 크게 기여할 것”이라고 전망했다.

다만 그는 “목표주가는 실적 추정치 변경을 반영해 하향 조정했다”며 “관세 영향권 하에서 수익 기여도가 높은 북미 시장 매출과 수익성을 얼마나 회복할 수 있는지가 관건”이라고 짚었다.

이어 “북미에서는 타이어 유통사 ATD에 대한 의존도를 낮추고 거래선을 재정비하는 과정에 돌입했다”며 “북미는 평균판매단가(ASP)가 국내 대비 50% 이상 높은 것으로 추정되는 시장이다. 2025년 매출액 3조원으로 전년 대비 6.1% 증가하고, 영업이익 1820억원으로 같은 기간 5.7% 늘어날 것”이라고 진단했다.

![[단독]"중복상장 단골 SK"…한국거래소, 엔무브 IPO에 제동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601404.jpg)

English (US) ·

English (US) ·