16 hours ago

2

16 hours ago

2

“당장 ‘눈앞의 표’(소액주주)를 위해 ‘대한민국의 미래’(기업 성장)를 내던진 꼴입니다.”

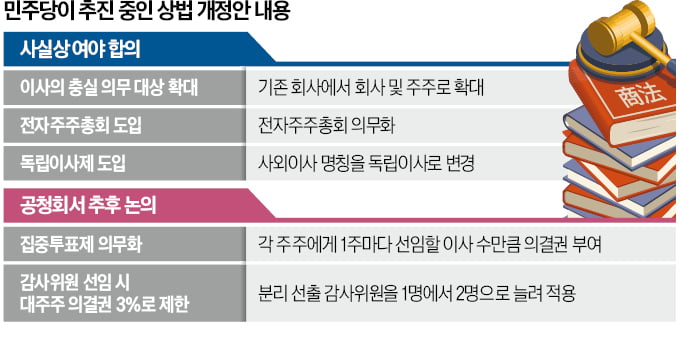

한 대기업 최고경영자(CEO)는 더불어민주당과 국민의힘이 2일 기업 이사가 충실 의무를 다해야 할 대상을 ‘회사’에서 ‘회사 및 주주’로 확대하는 내용 등을 담은 상법 개정안 통과에 합의하자 이렇게 탄식했다. 그는 “신사업 진출과 인수합병(M&A) 같은 경영 판단까지 소송 대상이 되면 어떤 경영자가 미래를 위한 투자를 할 수 있겠느냐”며 “상법 개정안은 기업의 복지부동을 부추기는 최악의 법이 될 것”이라고 토로했다. 반도체와 디스플레이, 스마트폰 등 주요 산업 경쟁력이 중국의 거센 추격을 받고 있는 가운데 대규모 투자와 사업구조 개편 등의 의사 결정이 늦어지면 기업 경쟁력이 훼손될 것이란 지적이 나온다.

◇ “모든 주주 이익 동시에 보호는 불가능”

기업이 신사업에 뛰어들면 해당 사업이 궤도에 오를 때까지 손실을 내기 마련이다. 이로 인해 주가가 떨어지기도 한다. 삼성전자가 그랬다. 1983년 메모리 반도체 사업에 진출한 뒤 1987년까지 1400억원에 달하는 적자를 냈다. 상법 개정안 통과로 이사의 충실 의무 대상이 주주로 확대되면 주가 하락을 이유로 주주에게 고발당할 수도 있다. 신사업이나 M&A로 주주가 손해를 본 게 인정되면 손해배상 책임뿐 아니라 형법상 배임죄에 걸릴 수도 있다.

개별 주주의 이해관계가 다른 만큼 이사회 안건마다 모든 주주의 이익을 동시에 보호하는 것은 불가능에 가깝다. 미국과 영국, 독일, 일본, 프랑스 등 선진국들이 이사의 충실 의무 대상에 주주를 포함하지 않는 이유가 여기에 있다. 한 경제단체 고위 관계자는 “이사의 충실 의무가 법제화되면 소송을 우려한 경영진은 도전보다는 단기 주가 관리에 더 신경을 쓸 것”이라고 말했다. 단기 차익을 추구하는 해외 투기자본의 무리한 요구에 속수무책으로 당할 수 있다는 점도 경영계는 우려한다.

상법 개정안에서 사외이사를 사내이사와 집행임원 및 업무 집행 지시자로부터 독립적인 기능을 수행하는 ‘독립이사’로 바꾸기로 한 것도 기업 의사결정을 늦출 것이란 지적이 나온다. 경영권 분쟁이 늘어날 것이란 우려도 적지 않다. 기업 가치에 비해 주가가 낮은 중소·중견기업이 행동주의 펀드의 타깃이 될 가능성이 높다. 지난해 경영권 분쟁 소송에 휘말렸다는 공시를 낸 87개 기업 중 81곳이 중소·중견기업이었다.

◇ 투기자본만 배 불려

이번 상법 개정안에선 빠졌지만 추후 논의를 이어가기로 한 ‘집중투표제 의무화’와 ‘3% 룰 강화’ 역시 투기자본이 경영권을 위협하는 수단으로 악용될 소지가 크다고 경영계는 우려한다. 집중투표제는 주주총회에서 이사를 선임할 때 선임하는 이사 수만큼 나오는 의결권을 특정 후보에게 몰아줄 수 있게 하는 제도다. 이사 3명을 뽑을 때 1주를 가진 주주는 3표를 행사할 수 있고, 모든 표를 한 후보에게 몰아줄 수 있다는 얘기다. 이렇게 되면 행동주의 펀드 등이 지지하는 후보가 이사회에 진입할 가능성이 높아진다.

3% 룰은 주총에서 감사위원을 선출할 때 최대주주 및 특수관계인의 합산 지분 의결권을 3%로 제한하는 규칙이다. 현행 상법은 감사위원 중 1명을 다른 이사들과 분리해서 선출하고, 분리 선출하는 감사위원에게 3% 룰을 적용한다. 3% 룰 강화는 분리 선출 감사위원을 2명 이상으로 늘리고, 이들 전원에게 3% 룰을 적용하는 것이다. 한 경제단체 관계자는 “투기자본이 이사회에 들어와 사사건건 의사결정을 방해하고, 회사 기밀까지 빼갈 수 있다”고 우려했다.

경영계는 상법 개정이 불가피하다면 기업 경영권 방어를 위한 최소한의 보완 입법이 뒤따라야 한다고 지적한다. 미국과 일본, 프랑스 등 주요국에서 시행 중인 포이즌필(대주주에게 낮은 가격에 신주 발행)과 차등의결권(특정 주주 주식에 더 많은 의결권 부여), 황금주(1주만으로 주총 안건에 거부권을 행사할 수 있는 주식) 등의 제도를 도입해 균형을 맞춰야 한다는 것이다.

김보형/강현우 기자 kph21c@hankyung.com

![美 국채 금리 작년보다 '출렁'…안전 자산 지위는 '흔들' [글로벌 머니 X파일]](https://img.hankyung.com/photo/202507/01.41001631.1.png)

![[굿모닝경제] 여름 배추·사과 푼다 / 금 거래 '역대 최대' / 80% "투자 유지"](https://img.vod.mbn.co.kr/vod2/605/2025/07/03/20250703075629_20_605_1392478_1080_7_s1.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·