비상계엄 발발한 주간 이용액 전주比 26.3% 급감

수수료율 또 내려…학계 “신용판매업 경쟁력 위축”

대출·리볼빙 등 고육지책…소비자 불편으로 이어져

![카드 결제 관련 이미지. [사진 출처 = 연합뉴스]](https://pimg.mk.co.kr/news/cms/202412/24/news-p.v1.20241224.040e92822e67436c84f0501e6ba762ef_P1.png)

연말 쇼핑 시즌은 카드업계 대목으로 연중 최대 수익을 올리는 시기지만 올해는 분위기가 사뭇 다르다. 12.3계엄사태 이후 전국적으로 소비 심리가 급격히 위축된 데다 카드업계 ‘숙원 과제’로 꼽혀온 신용카드 가맹점 수수료 정책은 개선되기는커녕 더욱 악화된 탓이다.

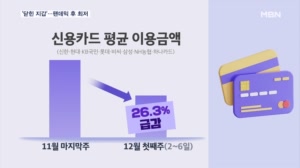

24일 통계청 나우캐스트에 따르면 비상계엄 사태가 터진 이달 첫째 주(지난 2~6일) 신한·현대·KB국민·롯데·비씨·삼성·NH농협·하나카드 등 8개 카드사의 신용카드 평균 이용금액은 직전 주 대비 약 26.3% 급감했다.

같은 기간 신용카드 이용 금액은 전국 17개 모든 시도에서 마이너스를 보였는데, 특히 경제 활동이 집중된 서울에서의 감소율은 29.3%로 두드러졌다. 이 외 카드사 수입에 큰 기여를 하는 주요 대도시인 부산, 인천, 대구에서도 각각 24.8%, 23.0%, 30.4%씩 큰 폭의 감소세를 보였다.

이는 정치적 불확실성 확대가 소비자들의 경제적 심리에 부정적인 영향을 미친 양상으로 풀이된다.

실제로 이날 한국은행이 발표한 ‘소비자동향조사 결과’에 따르면 12월 소비자심리지수(CCSI)는 88.4로, 11월보다 12.3포인트(p) 떨어졌다. 이는 금융위기 때인 2008년 10월(-12.6p) 이후 최대 폭 하락이다. 지수 자체도 2022년 11월(86.6) 이후 2년 1개월 만에 최저다.

지수가 100보다 크면 소비자의 기대 심리가 장기평균(2003∼2023년)과 비교해 낙관적이라는 뜻이고, 100보다 작으면 비관적이라는 의미다.

![서울 시내에 부착된 카드 대출 관련 광고물. [사진 출처 = 연합뉴스]](https://pimg.mk.co.kr/news/cms/202412/24/news-p.v1.20241224.a7ff59fe1ebb441488d1e31121dc98a9_P1.png)

설상가상 정부의 ‘카드수수료 인하 정책’이란 악재도 덮쳤다. 2025년 2월 14일부터 연매출 30억원 이하 영세·중소가맹점 305만곳의 카드수수료율이 0.05∼0.1%p 인하된다.

지난 17일 금융위원회는 이와 같은 카드 수수료 개편 방안을 발표했다. 신용카드 수수료율은 연매출 10억원 이하 영세·중소가맹점에 0.1%포인트(p), 연매출 10억∼30억원 이하 중소가맹점에 0.05%p를 각각 인하된다. 체크카드 수수료율은 모든 연매출 30억원 이하 영세·중소가맹점에 대해 0.1%p씩 내린다.

금융당국은 현재 3년마다 이뤄지는 적격비용 재산정주기를 원칙적으로 6년으로 조정하기로 했다. 적격비용 재산정 제도는 가맹점 수수료 원가 분석을 바탕으로 우대 가맹점의 수수료를 조정하는 절차다. 이는 곧 카드 수수료율을 6년간 조정할 수 없단 의미로 관련 업계에서 해석되고 있다.

2012년 이 제도 도입 이래 4차례 수수료 조정으로 연 매출 3억원 이하 영세 가맹점의 수수료는 4.5%에서 0.5%로, 연 매출 3억원 이상 30억원 미만 중소 가맹점의 수수료는 3.6%에서 1.1~1.5%로 각각 낮아졌다. 적격비용 재산정제도가 도입된 해부터 13년간 수수료율은 5회 연속 떨어졌으며 수수료가 인상된 적은 한번도 없다.

그간 카드사와 카드사노조협의회 등 관계자들은 수수료 인하는 무리한 비용절감과 소비자 혜택 감축을 부추긴다며 수수료율 정상화를 주장해왔다.

서지용 상명대 경제학부 교수는 “가맹점 수수료는 이미 1%도 안 되는 낮은 수준으로, 카드사 본업인 신용판매업 경쟁력을 위축시켰다”고 지적했다.

카드업계 관계자는 “소비심리 위축은 카드 수익률에 직접적 타격을 미친다”면서 “주요 수익원이었던 가맹점 수수료 수익성이 지속 떨어지는 상황에서 대출, 리볼빙 등 영업이 강화될 수밖에 없는 상황”이라고 말했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

English (US) ·

English (US) ·