2 days ago

1

2 days ago

1

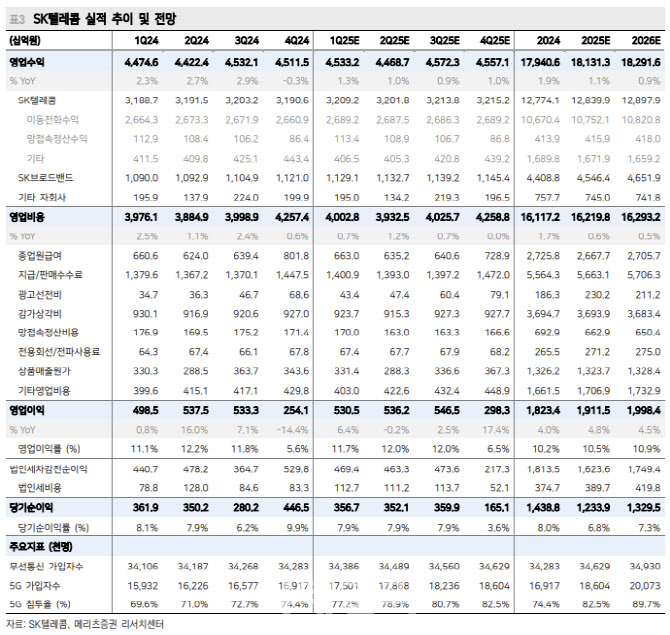

[이데일리 김응태 기자] 메리츠증권은 14일 SK텔레콤(017670)에 대해 올해 1분기 실적이 시장 전망치에 부합할 것으로 예상되는 가운데, 올해 판매비 및 상각비 부담이 완화하면서 실적 개선에 긍정적인 영향을 미칠 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 7만원을 유지했다. 상승 여력은 23.9%이며, 전거래일 종가는 5만6500원이다.

정지수 메리츠증권 연구원은 “SK텔레콤의 올해 1분기 연결 기준 매출액은 전년 대비 1.3% 증가한 4조5332억원, 영업이익은 6.4% 늘어난 5305억원으로 시장 컨센서스에 부합할 전망”이라고 밝혔다.

올해 1분기 5G 가입자는 전분기 대비 58만명 증가한 1750만명을 예상했다. 핸드셋 가입자 대비 5G 보급률이 77.2%를 기록하면서 이동전화수익은 전년 대비 0.9% 성장할 것으로 전망했다.

갤럭시S25 출시로 마케팅비용은 소폭 증가했으나, 인건비 및 감가상각비 안정화로 SK텔레콤 별도 기준 영업이익은 전년 수준인 4385억원을 기록할 것으로 추정했다.

자회사 SK브로드밴드는 데이터센터 가동률 확대와 기업간거래(B2B) 수주 증가 영향으로 올해 1분기 매출액은 전년 대비 3.6% 증가한 1조 1291억원, 영업이익은 13% 늘어난 882억원을 예상했다.

SK텔레콤의 올해 연결 기준 연간 매출액은 전년 대비 1.1% 증가한 18조1313억원, 영업이익은 4.9% 성장한 1조9115억원을 전망했다. SK텔레콤 별도 기준 및 SK브로드밴드 연간 영업이익은 각각 1조5627억원, 3655억원으로 추산했다.

연말 5G 가입자는 1860만명을 기록해 핸드셋 가입자 대비 82.5%의 보급률을 나타내며, 청구기준 무선 가입자당평균매출(ARPU)은 2만9361원을 기록할 것으로 예상했다.

정 연구원은 “2024년 말 희망퇴직 시행과 더불어 신입사원 및 인공지능(AI) 경력직 채용 진행으로 인건비 절감 효과는 제한적이나, 마케팅 경쟁 완화와 자본적지출(CAPEX) 축소에 따른 판매 수수료 및 감가상각비 부담은 크게 완화할 전망”이라고 분석했다.

![[마켓PRO] "언제 올랐지?"…급성장 기대에 뛰는 로봇주](https://img.hankyung.com/photo/202504/ZA.40114574.1.jpg)

English (US) ·

English (US) ·