8 hours ago

1

8 hours ago

1

[이데일리 김윤정 기자] 키움증권은 LS에코에너지(229640)에 대해 초고압(HV) 케이블과 버스덕트 등 고마진 제품 비중 확대에 따른 수익성 개선 흐름이 이어질 것으로 전망했다. 초고압(UHV) 케이블과 해저케이블, 희토류 등 신사업 잠재력도 여전히 풍부한 가운데 현재 주가는 국내 유사 기업 대비 매력적인 밸류에이션 구간에 진입했다고 평가했다.

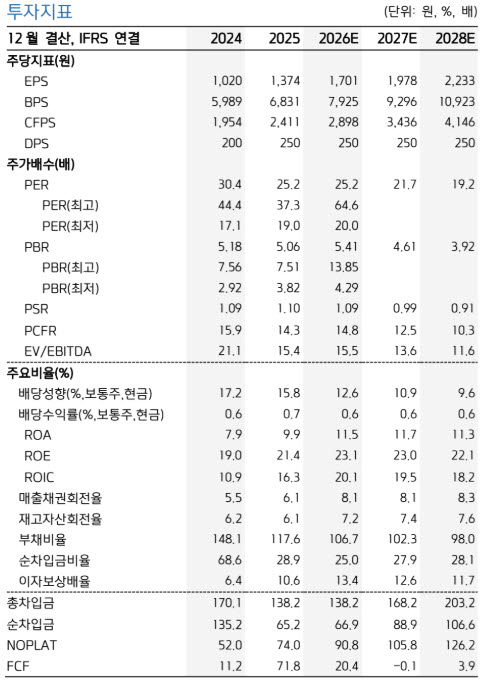

|

| (자료 제공=키움증권) |

15일 조재원 키움증권 연구원은 “초고압(HV) 케이블, 버스덕트, UHV 케이블 등 고마진 제품 비중 확대에 따른 수익성 개선은 앞으로도 지속될 전망”이라며 “해저케이블, 희토류 등 신사업 잠재력도 여전히 풍부하다”고 밝혔다.

키움증권은 LS에코에너지의 2분기 연결 매출액을 3132억원으로 전 분기 대비 10%, 전년 동기 대비 25% 증가할 것으로 전망했다. 영업이익은 229억원, 영업이익률은 7.3%로 시장 기대치인 211억원을 상회할 것으로 예상했다.

조 연구원은 “2분기는 LS-VINA를 중심으로 전사 외형 성장이 돋보인다”며 “초고압 케이블 수요가 견조한 가운데 배전 케이블 판매 반등과 소재 매출 성장이 기대된다”고 설명했다.

LSCV에서는 UTP 케이블 판매 정상화와 버스덕트 매출의 고성장을 예상했다. 다만 소재 비중 상승과 북미향 UTP 케이블 관세 영향으로 전사 영업이익률은 전년 동기 대비 2.1%포인트 하락할 것으로 전망했다.

고마진 제품 비중 확대에 따른 수익성 개선도 이어질 것으로 내다봤다. 지난해 초고압 케이블 매출 비중은 6.3%에서 9.8%로 상승했다. 관세 시행 전 판매 물량 집중 효과 등이 더해지면서 영업이익률은 7%로 전년 대비 1.8%포인트 올랐다.

올해는 초고압 케이블과 버스덕트 등 고마진 제품 비중이 확대될 전망이다. 다만 소재 매출 규모가 커지면서 믹스 개선 효과는 제한될 것으로 예상했다. 버스덕트의 전사 매출 비중은 약 2%에 그치지만 LSCV 내 비중은 올해부터 10%를 웃돌 것으로 전망했다.

내년부터는 UHV 케이블까지 제품 라인업이 확대될 것으로 예상했다. LS에코에너지는 현재 400킬로볼트(kV) 이상 UHV 케이블 생산을 위한 사전적격성(PQ) 테스트를 진행하고 있다. 이르면 연내 인증을 마치고 내년부터 본격적인 생산과 판매가 가능할 것으로 전망했다.

조 연구원은 “지금까지는 LS전선이 대응하던 유럽과 북미 UHV 시장에 진출하게 되면서 수익성이 좋은 수출 비중이 이전보다 높아질 수 있다”고 밝혔다. 키움증권은 2027년 영업이익을 967억원으로 전년 대비 15% 증가하고, 영업이익률은 7.3%를 기록할 것으로 전망했다.

신사업 기대감과 비교해 현재 주가 수준도 매력적이라고 분석했다. LS에코에너지는 UHV 케이블 외에도 초고압직류송전(HVDC) 해저케이블과 희토류 금속 제조 등 고부가 신사업을 준비하고 있다.

조 연구원은 “현재 주가는 12개월 선행 주가수익비율(PER) 23.6배로 신사업 기대감이 대부분 사라진 수준까지 하락한 것으로 보인다”며 “견고한 실적 모멘텀, 신사업 잠재력, 국내 유사 기업 대비 높은 수익성을 고려해볼 때, 현재 동사 주가는 국내 유사 기업 대비 매력적인 밸류에이션 구간에 진입했다고 판단한다”고 밝혔다.

전날 LS에코에너지는 전거래일 대비 750원(1.75%) 오른 4만3600원에 거래를 마쳤다.

English (US) ·

English (US) ·