12 hours ago

2

12 hours ago

2

‘초코파이’로 유명한 오리온은 그동안 증권가에서 국내 대표 식품주로 여겨졌다. 지난해 바이오업체 리가켐바이오를 인수하면서 애널리스트들의 셈법이 복잡해졌다. 리가켐바이오 주가가 급등하자 지분 가치가 오리온 전체 시가총액의 30%에 달할 정도로 커졌기 때문이다.

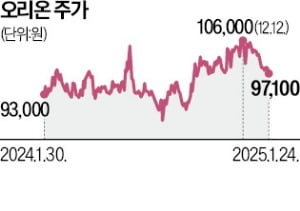

오리온 주가는 지난 24일 유가증권시장에서 1.12% 떨어진 9만7100원에 마감했다. 올 들어 5.18% 하락했다. 주가는 2014년 1월 이후 8만~10만원대를 맴돌며 제자리걸음하고 있다.

반면 작년 인수(지분 25.73%)한 리가켐바이오의 주가는 2.3배 급등했다. 리가켐바이오 시총은 4조4848억원으로 모회사 오리온(3조8390억원)을 넘어섰다. 오리온의 리가켐바이오 지분 가치는 약 1조1000억원이다.

오리온 주가가 저평가됐다는 공감대가 확산하자 가치투자 전략으로 유명한 자산운용사들이 오리온 주식을 꾸준히 사들이는 것으로 알려졌다. 한 자산운용사 대표는 “작년 초만 해도 오리온의 바이오 사업 전문성 부족, 리가켐바이오와의 시너지 의문 등이 주가 발목을 잡았다”며 “리가켐바이오의 현금이 크게 부족하지 않고, 기술수출 성과가 수익으로 인식되는 만큼 시장 우려는 과도하다”고 설명했다.

리가켐바이오는 글로벌 바이오업계가 주목하는 항체약물접합체(ADC) 대표 업체다. ADC 원천기술을 바탕으로 자체 임상시험을 할 수 있는 역량을 갖췄다는 평가를 받는다. 지금까지 기술이전 계약 14건을 체결했다. 계약 규모는 10조원에 육박한다. 그런데도 오리온의 밸류에이션(실적 대비 주가)은 10배 정도다. 바이오주는커녕 식품주 평균(17.8배)에도 못 미친다.

바이오 사업과 별개로 오리온은 ‘K스낵’ 대표 주자로 본업인 식품에서 꾸준한 실적을 기록 중이다. 지난해 매출 컨센서스(증권사 추정치 평균)는 3조1003억원으로 전년(2조9124억원) 대비 6.5% 늘었을 것으로 추산된다. DS투자증권에 따르면 중국(매출 증가율 6.1%), 베트남(8.1%), 러시아(14.1%) 등 해외 법인의 작년 매출이 호조를 보였을 것으로 추정된다.

장지혜 DS투자증권 연구원은 “오리온은 해외 매출 비중이 66%에 달해 내수 침체 영향을 크게 받지 않는 구조”라며 “높은 현금 창출 능력을 통한 주주환원, 중국 경기 부양에 따른 매출 증가 등에 주목해야 한다”고 했다. 목표주가로는 15만원을 제시했다.

최만수 기자 bebop@hankyung.com

![1월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202501/99.34900612.1.jpg)

!["나랑 XX 할래"…돌봄 로봇과 성적 대화 하는 노인들 [유지희의 ITMI]](https://img.hankyung.com/photo/202501/01.39164747.1.png)

English (US) ·

English (US) ·