1 day ago

3

1 day ago

3

[이데일리 김응태 기자] 하나증권은 15일 KT&G(033780)에 대해 올해 1분기 담배 수출 호조로 증익 흐름이 이어지고, 추가적인 주주환원 정책 확대가 예상됨에 따라 조정 시 매수 전략이 유효하다고 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 12만5000원에서 14만원으로 상향 조정했다. 전날 종가는 10만6600원이다.

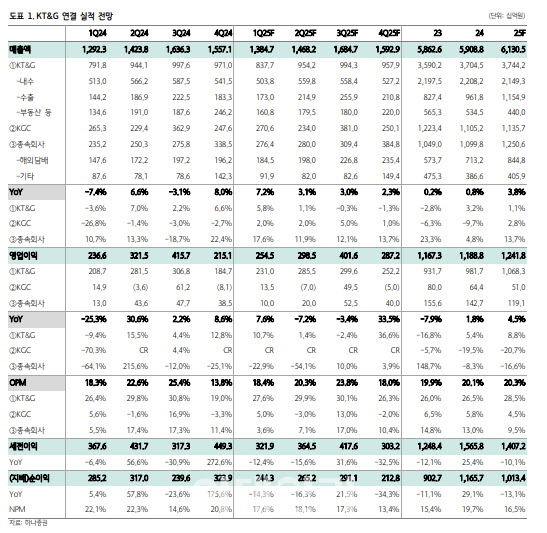

심은주 하나증권 연구원은 “KT&G의 올해 1분기 연결 기준 매출액은 전년 대비 7.2% 증가한 1조3847억원, 영업이익은 7.6% 늘어난 2545억원을 추정한다”며 “국내 담배 총수요가 부진하나 해외 담배가 이를 상쇄할 것”이라고 진단했다.

올해 1분기 국내 궐련 총수요는 내수 경기 부진 기인해 전년 대비 8.0% 감소할 것으로 추정했다. KT&G의 시장점유율은 신제품 판매 호조 기인해 전년 대비 2.0%포인트 내외 상승한 것으로 파악했다. 유의미한 점유율 상승 감안시, KT&G 궐련 매출액은 5% 내외 감소에 그칠 것이란 분석이다.

1분기 국내 궐련형 전자담배(NGP) 매출액은 전년 대비 한자릿수 증가가 예상된다고 짚었다. 올해 신규 플랫폼 출시 효과는 하반기에 기대해 볼만하다고 판단했다.

수출 및 해외법인 합산 매출은 전년 대비 22.5% 증가할 것으로 예상했다. 인도네시아를 중심으로 해외 법인 수량 판매 증가가 두드러지고 평균판매가격(ASP)도 상승한 것으로 분석했다.

올 1분기 인삼공사는 내수 부진에 따른 부정적 영향이 이어질 것으로 전망했다.

올해 연간 매출액은 전년 대비 3.8% 증가한 6조1305억원, 영업이익은 4.5% 늘어난 1조2418억원을 예상했다.

심 연구원은 “올해 국내 궐련 총수요는 소비경기 부진 기인해 전년 대비 6% 내외 감소할 것으로 예상하지만, KT&G 시장점유율 상승세가 이어지고 있는 만큼 일부 상쇄가 가능해 보인다”며 “궐련 수출은 긍정적이다. 적극적인 신시장 확대 및 인니 법인 고성장세가 긍정적”이라고 분석했다.

주주환원 확대 정책을 감안할 경우 조정 시마다 매수 전략을 펼 것 권했다. 심 연구원은 “2024~2027년까지 4개년 기업가치 제고 계획에 따라, 자사주 약 1조3000억원 매입 및 소각, 약 2조4000억원 규모의 배당이 이행될 전망”이라며 “비핵심 자산 구조 개편을 통한 추가 주주환원 가능성도 열어놓을 수 있어 긍정적”이라고 밝혔다.

English (US) ·

English (US) ·