5 hours ago

3

5 hours ago

3

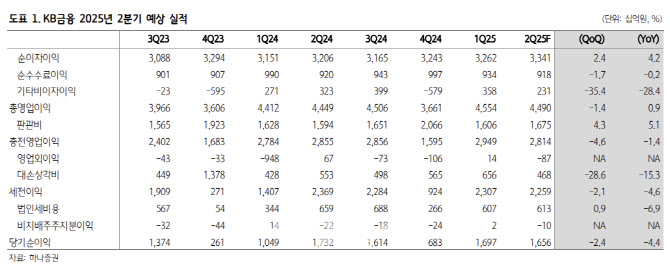

[이데일리 김응태 기자] 하나증권은 19일 KB금융(105560)에 대해 올해 2분기 실적이 시장 전망치를 상회하고, 올해 총주주환원율이 50%를 돌파할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 13만5000원을 유지했다. 전날 종가는 10만7000원이다.

최정욱 하나증권 연구원은 “KB금융의 올해 2분기 추정 순이익은 1조6500억원으로 전년 대비 4.4% 감소하지만 컨센서스를 상회할 것으로 예상한다”며 “국채금리가 4월에 큰 폭 하락한 이후 5~6월 중 상승 중으로, 분기말까지의 금리 향방에 따라 매매평가익이 확대될 경우에는 실제 순익은 1조7000억원을 상회할 가능성도 높다”고 진단했다.

실적이 컨센서스를 상회할 것으로 보는 것은 2분기 원화대출이 약 1.8% 성장해 전분기 대비 성장률이 높은 데다, 순이자마진(NIM)도 1bp(1bp=0.01%포인트) 하락에 그치면서 순이자이익이 2.4% 증가할 것으로 예상되기 때문이라고 짚었다. 아울러 원·달러 환율이 크게 하락하면서 비화폐성 외화환산익 발생과 시중금리 하락 등으로 비이자이익도 선방할 것으로 봤다.

KB금융의 2분기 보통주자본비율(CET1)은 환율 하락 영향을 배제해도 13.7%를 상회하고, 환율 영향을 감안하면 13.8%를 상회할 것으로 전망했다. 아울러 원·달러 환율 10원 하락당 CET1 상승 민감도는 약 2bp 내외로, 100원이 하락할 경우 20bp 상승 요인이 발생해 보수적 기준으로도 10bp 내외는 추가 상승할 가능성이 크다는 분석이다.

최 연구원은 “환율 영향까지 감안할 경우에는 1조원이 넘는 추가 자사주 매입·소각도 기대 가능하다”며 “만약 하반기 중 7000억원의 추가 자사주 매입·소각을 실시할 경우 올해 예상 총주주환원율은 51.5%로 곧바로 50%를 돌파하게 되며, 1조원의 매입·소각 가정시에는 총주주환원율이 57% 수준에 육박할 수 있을 전망”이라고 말했다.

밸류에이션 부담이 여전히 크지 않은 만큼 외국인 수급상 수혜가 클 것이란 점도 긍정적인 요인으로 꼽았다. 최 연구원은 “새 정부의 금융정책 관련 우려와 불확실성 등에도 불구하고 외국인의 한국시장에 대한 긍정적인 인식 변화 및 주주환원 확대 등에 따른 저PBR(주가순자산비율) 종목의 밸류에이션 정상화 기대 등을 고려할 때 은행업종의 경우 외국인 매수세가 지속할 가능성이 크다”고 전망했다.

이어 “특히 외국인이 가장 선호하는 KB금융은 수급상 수혜를 크게 받을 공산이 크다”며 “현 PBR은 0.63배로 지난 수개월간의 초과 상승세 시현에도 PBR 0.8배까지의 상승은 밸류에이션 측면에서도 부담이 없는 수준”이라고 덧붙였다.

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·