8 hours ago

1

8 hours ago

1

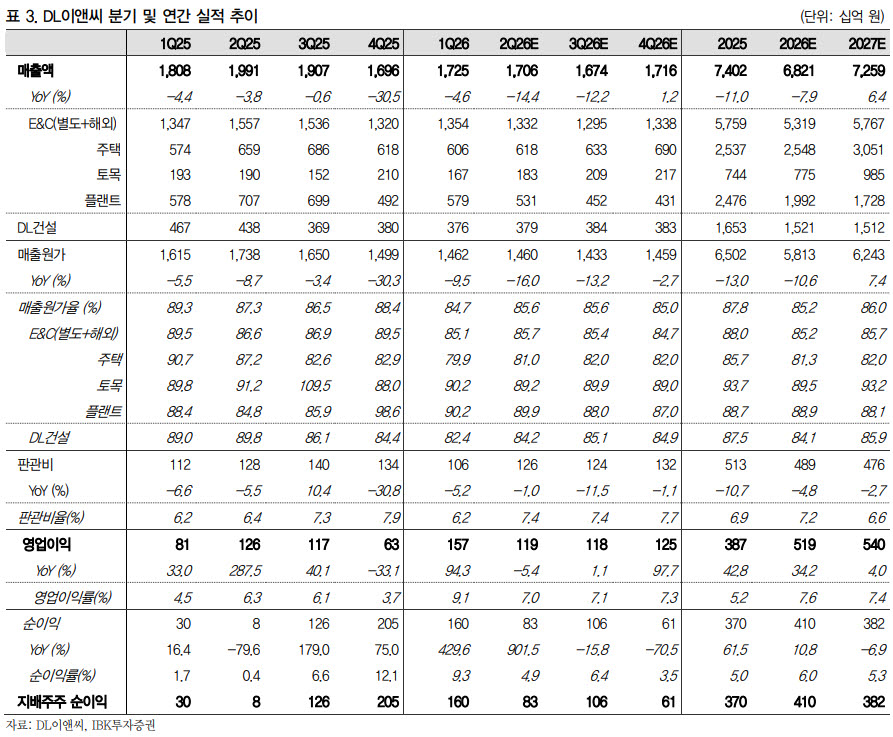

[이데일리 권오석 기자] IBK투자증권이 DL이앤씨(375500)에 대해 투자의견 ‘매수’를 유지하되 목표주가는 기존 13만 1000원에서 10만 7000원으로 하향한다고 15일 밝혔다.

조정현 IBK투자증권 연구원은 “회사의 실적 성장 및 수익 개선세는 의심할 여지가 없다. 다만 아쉬운 점은 플랜트 매출의 부진”이라며 “대형 건설사들이 중·소형 건설사 대비 높은 밸류에이션을 받을 근거는 공종(공사종류) 확장과 상대적으로 높은 매출에서 기인한다. DL이앤씨는 이를 충족하기 위해 플랜트 수주로 확장성을 증명할 필요가 있다”고 설명했다.

2분기 영업실적은 매출액 1.7조원(전년 대비 -14.4%), 영업이익 1194억원(-5.4%)으로 추정했다. 영업이익은 시장 기대치 1119억원을 6.7% 상회할 것으로 전망했다. 그는 “추정 근거는 주택 매출이 전분기 대비 증가하는 가운데, 양호한 원

가율이 유지되며 실적 성장을 견인할 것으로 예상하기 때문”이라고 부연했다.

그러면서 “주택 부문은 안정적인 매출 증가와 함께 원가율도 81.0%를 기록할 것으로 추정한다. 우려와는 다르게 원자재 가격 상승과 자재 수급 차질 영향이 제한적일 것으로 판단하며 민간참여사업의 도급 증액 효과가 일부 반영되며 수익성이 개선될 것으로 기대한다”고 분석했다.

조 연구원은 “플랜트 부문은 신규 수주 공백과 주요 프로젝트의 준공 단계 진입으로 매출 감소가 예상되지만, 원가율은 1분기보다 소폭 개선될 전망”이라고 덧붙였다.

신규 수주는 주택과 플랜트 부문을 중심으로 양호한 흐름이 이어지고 있다고 짚었다. 그는 “주택 부문은 한남5구역과 증산4구역 등을 확보하며 2분기 약 2.5조 원의 수주를 기록한 것으로 추정한다. 플랜트 부문도 제주 청정복합발전소를 중심으로 약 5000억원의 신규 수주가 예상된다”고 강조했다.

아울러 “연간 수주 가이던스는 주택 부문의 견조한 수주 흐름과 9400억~1조원 규모의 필리핀 바탄 교량사업 수주가 더해진다면 목표 달성 가능성은 한층 높아질 전망”이라고 말했다.

English (US) ·

English (US) ·