12 hours ago

1

12 hours ago

1

일본 밸류업(기업가치 제고) 성공의 숨은 공신으로 공적연금인 ‘GPIF’가 꼽힌다. 10여 년에 걸친 밸류업 과정에서 GPIF가 자국 주식 투자를 꾸준히 늘리며 지수를 끌어올렸고, 수익률 성과로 보답받았다.

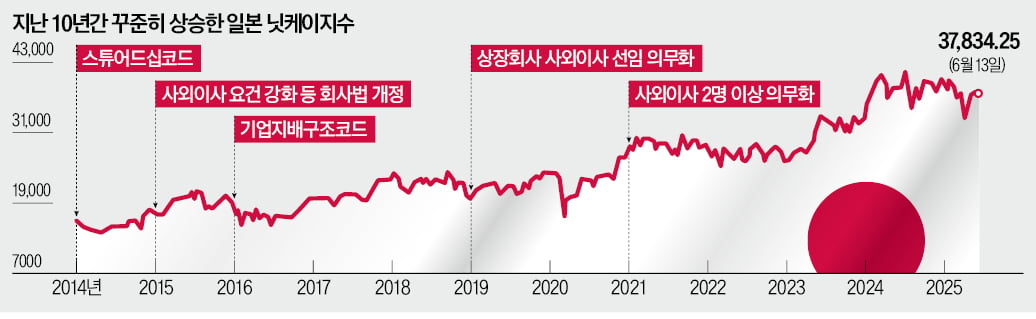

일본 닛케이225지수는 지난 10년간 84% 올랐다. 같은 기간 코스피지수 상승률(40%)의 두 배 이상이다. 10년 전 2만 포인트에 머물던 닛케이지수는 작년 4만 선을 돌파했다. 올해 약세장에서도 3만7000~3만8000대를 유지하고 있다.

일본 증시를 부양한 건 아베 신조 내각 때 시작한 밸류업 정책이라는 게 전문가들의 공통된 의견이다. 일본 증시의 디스카운트 문제가 심각하다고 본 아베 내각은 일본 경제의 체질을 바꾸겠다고 천명했다. 아베노믹스의 ‘세 개의 화살’ 중 하나가 2014년 본격화한 ‘일본재흥전략’이다. 기업 지배구조를 개편하고 주주 환원을 늘려 증시의 저평가 요인을 해소하겠다는 취지다.

일본 정부가 GPIF의 일본 주식 투자를 늘리기로 결정한 가장 큰 배경이다. 2010년 말까지 GPIF 포트폴리오에서 일본 주식이 차지한 비중은 11.5%에 불과했다. 불과 2년 만인 2013년 말 이 비중은 24.7%로 껑충 뛰었다. 지금도 25% 안팎을 유지하고 있다. GPIF가 일본 주식 투자를 늘리면서 증시에 활력이 돌았다. 동시에 스튜어드십코드(기관투자가의 적극적인 의결권 행사)를 도입해 기업 지배구조 개선까지 끌어냈다.

GPIF 지원에 힘입어 일본 증시의 수익률은 고공 행진했다. 자본시장연구원이 2012년 말부터 2023년 말까지 주요 국가의 총수익(TSR)지수를 비교한 결과 일본이 297%로 가장 높았다. 한국(61%)의 다섯 배에 달했다. TSR은 배당 등을 포함해 주주들이 일정 기간 얻은 총수익을 뜻한다. 일본 증시가 우상향하면 일본 주식에 높은 비중으로 투자한 GPIF 수익률도 함께 올라가는 구조다. 자산운용업계 관계자는 “국민연금 운용의 방향성이 밸류업으로 직접 연결되도록 만드는 게 중요하다”고 강조했다.

양지윤 기자 yang@hankyung.com

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·