4 hours ago

1

4 hours ago

1

[이데일리 박순엽 기자] 삼성증권은 17일 해성디에스(195870)에 대해 고수익성 차량용 반도체 기판 매출 증가에 패키지 기판 매출 회복으로 4분기엔 다시 두자릿수 수익성을 회복하리라고 전망했다. 투자의견은 ‘매수’, 목표가는 3만 2000원으로 18.5% ‘상향’했다. 전 거래일 종가는 2만 3700원이다.

임은영 삼성증권 연구원은 “올 2분기 실적은 리드프레임, 패키지 기판 모두 회복세 진입으로 시장 추정치를 웃돌 것으로 예상된다”며 “3분기엔 DDR5 기판 매출이 본격화할 것으로 보인다”고 말했다.

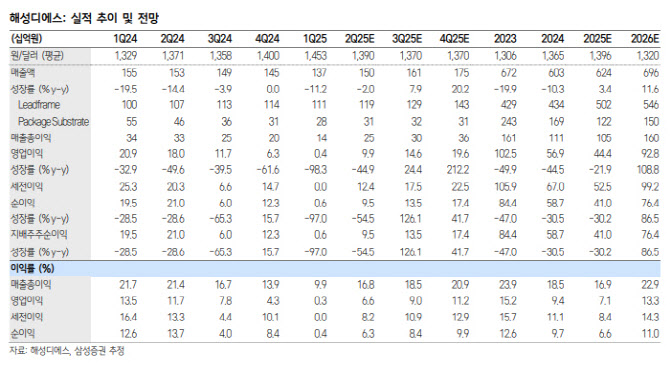

|

| (표=삼성증권) |

임 연구원은 중국 전기차 시장의 고성장에 유럽 전기차 수요 증가가 가세하며, 차량용 반도체 재고 조정도 완료됐다고 봤다. 7월엔 유럽 전기차 수요의 30% 비중인 독일이 전기차 부양책도 시작된다는 점에 주목했다.

그는 “2025년 들어 전년 대비 25% 증가한 유럽 전기차 수요로, 지난 2년간 진행된 차량용 반도체 재고 조정이 완료됐다”며 “전기차엔 반도체 장착이 내연기관차의 3~4배 수준”이라고 설명했다.

또 2025년 하반기에 독일을 시작으로, 2026년엔 주요 국가가 전기차 육성 정책을 발표할 예정이라는 점도 강조했다. 유럽은 앞으로 3년간 전기차 고성장이 예상되며, 2035년 이후엔 내연기관차 판매가 금지돼 있다.

유럽의 연간 자동차 수요는 1500만대 내외로, 중국 규모 전기차 시장이 하나 더 생기는 수준이라는 평가다. 중국은 과잉 경쟁으로 돈을 벌지 못하는 시장이지만, 유럽은 중고차 가치가 중요하고 딜러 네트워크 구축이 까다로워 중국과 같은 가격 경쟁은 나타나지 않으리라고 봤다.

임 연구원은 차량용 반도체 고객사의 재고 조정 완료와 DDR5 기판 품질 테스트 통과로 실적 가시성 확보됐다는 점에서 해성디에스의 투자의견과 목표가를 모두 상향했다. 고수익성의 차량용 반도체 기판 매출 증가에 패키지 기판 매출 회복으로, 4분기엔 다시 두자릿수 수익성 회복을 예상했다.

![[마켓PRO] 알고리즘 종목 Pick : "팰런티어, 위험 대비 초과 수익 기대"](https://img.hankyung.com/photo/202506/01.40841774.1.png)

![[마켓PRO] '3000피' 기대에 반도체 업황 개선…삼성전자 매수한 주식고수](https://img.hankyung.com/photo/202506/01.40843241.1.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·