1 day ago

1

1 day ago

1

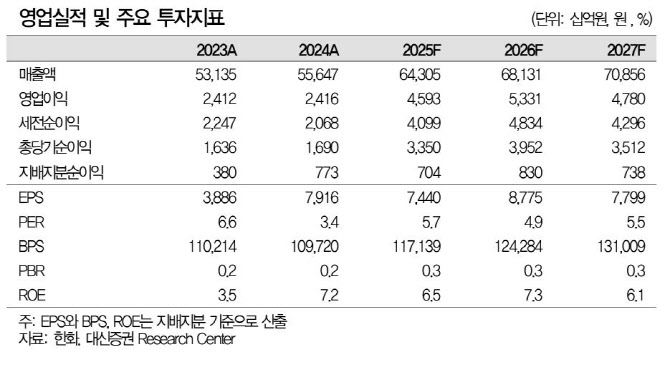

[이데일리 이용성 기자] 대신증권은 1일 한화(000880)에 대해 지분 증여 등 일련의 사태로 인해 주가가 크게 조정받은 가운데 할인 요인의 축소로 인해 지분 및 영업가치를 재평가받을 수 있을 것이라고 밝혔다. 투자의견은 ‘매수’, 목표가는 6만원을 유지했다. 전 거래일 종가는 4만 950원이다.

|

| (사진=대신증권) |

양지환 대신증권 연구원에 따르면 전날 한화의 최대주주인 김승연 회장은 김동관, 김동원, 김동선 세 명의 아들에게 지분을 각각 4.9%, 3.2%, 3.2% 증여할 것을 공시했다. 증여 전 최대주주인 김승연 회장의 지분은 22.6%에서 11.3%로 하락하고, 첫째 아들인 김동관의 지분율은 4.9%에서 9.8%로, 김동원과 김동선의 지분율은 모두 2.1%에서 5.4%로 확대된다. 이번 증여 결정으로 한화의 단일 최대주주는 한화에너지로 변경되며, 최대주주 및 특수관계인 지분율은 56%로 유지될 전망이다.

양 연구원은 “2024년 하반기부터 2025년 1분기까지 한화에너지의 한화 지분 확대, 한화에어로스페이스의 한화오션 지분 인수, 한화에너지의 IPO 추진, 한화에어로스페이스의 유상증자 결정 등으로 한화그룹에 대한 시장의 다양한 억측과 루머 확산했다”며 “특히, 한화에어로스페이스의 갑작스러운 대규모 유상증자 발표 이후 한화의 증자 참여를 위한 재원 마련 방식과 이에 따른 한화 기업가치 훼손에 대한 우려가 부각된 것이 사실”이라고 강조했다.

그러나 양 연구원은 이번 김승연 회장이 3월 31일 지분 11.3%를 세 명의 아들에 대한 증여 결정이 그룹의 승계와 관련해 어떠한 변칙적인 방법도 동원하지 않을 것이라는 의지를 시장에 표명한 것으로 판단했다. 그는 “일련의 사태로 인해 주가가 크게 조정받았던 한화는 이제 할인 요인의 축소로 인해 지분 및 영업가치를 재평가받을 수 있을 것으로 판단한다”고 전했다.

![[마켓칼럼] 국내 유일 AI 반도체 칩 테스트 하우스 '아이텍'에 주목](https://img.hankyung.com/photo/202504/01.40024452.1.jpg)

English (US) ·

English (US) ·