1 day ago

2

1 day ago

2

[이데일리 신하연 기자] 한화투자증권은 21일 한국전력(015760)에 대해 에너지 가격 변동성 속 원전 가치가 부각될 것으로 전망하고 투자의견 ‘매수(Buy)’와 목표주가 6만4000원은 유지했다.

송유림 한화투자증권 연구원은 “에너지 가격 변동 이슈로 원전의 존재감은 더욱 부각될 전망”이라며 “실적 측면에서는 원전 기여도 확대, 모멘텀 측면에서는 원전 수출 확대를 통해 이를 입증할 것”이라고 밝혔다.

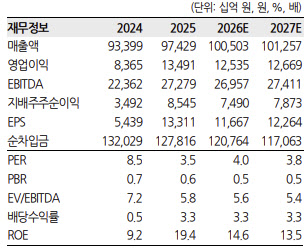

이어 “1분기 매출액은 24조9000억원, 영업이익은 4조3000억원으로 전년동기 대비 각각 3.0%, 13.6% 증가할 것으로 추정된다”며 “영업이익은 시장 컨센서스(4조1900억원)를 1.8% 상회하는 수준”이라고 설명했다.

그는 “에너지 가격이 전년 대비 하락 흐름을 보이면서 비용 부담이 완화된 점이 실적 개선 요인으로 작용했다”고 분석했다.

다만 연간 실적 눈높이는 낮아졌다. 송 연구원은 “중동 사태 이후 에너지 가격 급등 영향으로 연간 영업이익 추정치는 기존 18조원대에서 12조원대로 하향 조정됐다”며 “하반기에는 전년 대비 영업이익 감소가 불가피할 전망”이라고 진단했다.

이어 “에너지 가격이 고점 대비 안정됐지만 여전히 높은 수준을 유지하고 있어 추가적인 실적 추정치 하향 가능성은 존재한다”면서도 “그 폭은 제한적일 것으로 보이며 주가 하락 우려 역시 크지 않다”고 덧붙였다.

그러면서 “에너지 가격 변동에 따른 실적 리스크는 열려있으나 중동 사태가 진정 국면으로 접어든다면 저점 매수가 가능한 구간”이라고 강조했다.

오히려 에너지 가격 변동성이 지속되는 환경에서 원전 중심의 기저발전 중요성이 재차 부각될 것으로 내다봤다.

이에 대해 송 연구원은 “실적 상으로는 원전의 기여도 확대를 통해, 모멘텀 상으로는 원전수출 확대를 통해 입증해낼 것으로 예상한다”고 짚었다.

![휴전도 봉쇄도 무기한 연장, 믿을 건 AI뿐…기술주·유가 동반 상승 [빈난새의 개장전요것만]](https://img.hankyung.com/photo/202604/99.43018627.1.jpg)

![4000억원 사라진 켈프 DAO 해킹, 코인 시장 영향은? [엠블록레터]](https://pimg.mk.co.kr/news/cms/202604/22/news-p.v1.20260422.8ba4e644eb6040dfadbc7a1dd8093ada_R.jpg)

!["중동에서 줄서서 사간다"…황제주 등극하더니 '파격 전망' [종목+]](https://img.hankyung.com/photo/202604/01.43932635.1.jpg)

English (US) ·

English (US) ·