7 hours ago

2

7 hours ago

2

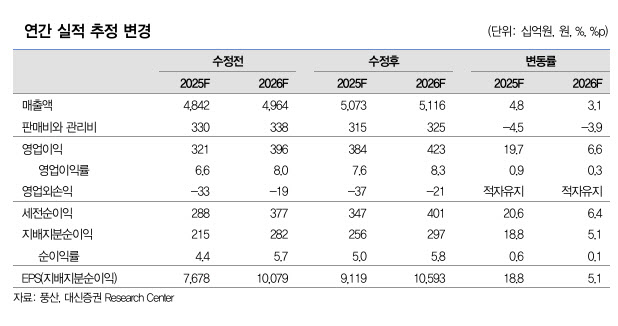

[이데일리 권오석 기자] 대신증권은 이스라엘-이란 전쟁을 계기로 방산이 리레이팅(주가 재평가)됐고 구리 가격도 강세를 보인다는 이유로 풍산(103140)에 대해 투자의견 매수, 목표주가는 59.1% 상향한 14만원을 제시했다.

|

| (사진=대신증권) |

1일 이태환 대신증권 연구원은 “2025년 연결 매출액 1.27조원(전년 대비 +3.3%), 영업이익 1119억원(-30.6%), 영업이익률 8.8%(-4.3%포인트)를 전망한다”며 “시장 컨센서스 대비 소폭 상회를 예상한다”고 밝혔다.

다만 “이스라엘-이란 전쟁 발발 이후 소모성 탄약·미사일 제품에 대한 글로벌 수요가 증가할 것으로 점쳐지면서 풍산의 방산사업 가치 역시 리레이팅에 성공했다”고 강조했다.

이어 “비교적 조기에 휴전이 합의되면서 내수 위주의 연간 납품 계획에는 특별히 변동이 발생하지는 않았으나, 각국의 군비 지출이 본격화되면서 동사는 155mm 대구경탄 및 사거리연장탄 생산능력을 바탕으로 향후 수출비중이 확대될 것으로 판단한다”고 내다봤다.

또한 “LME 구리 가격은 지난해 2분기 이후 처음으로 1만 달러를 돌파했다”며 “타이트한 공급 상황 속에서 ‘구조적 수요 증가+관세부과’ 가능성으로 선확보 움직임이 나타나는 중”이라고 분석했다.

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

![[포토]우상호 정무수석 '이재명 정부의 정치와 정책 방향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25062400182.jpg)

English (US) ·

English (US) ·