[영올드&]

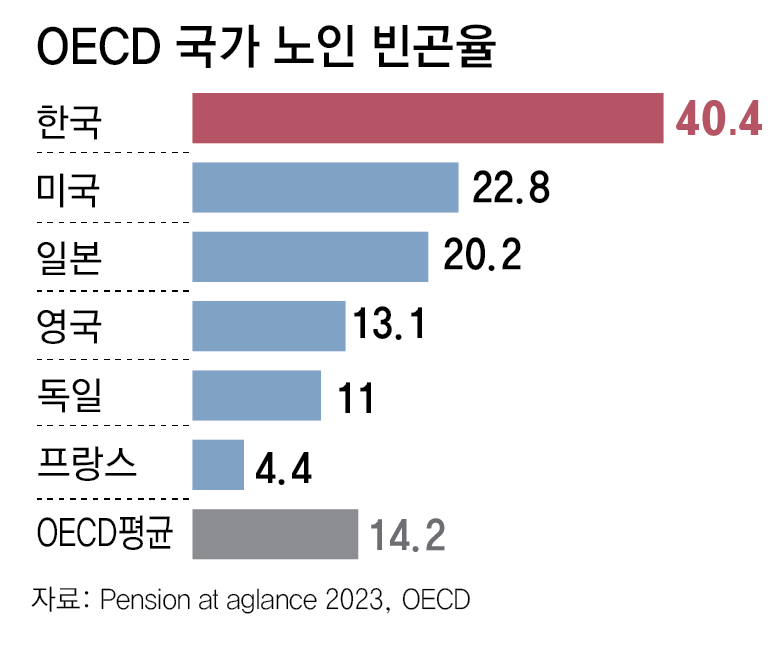

韓 노인 빈곤율 OECD 최고 수준… 퇴직-개인연금 활용 절세통장 중요

연금저축→IRP→ISA順 납입 유리… 연금저축은 중도 인출도 가능해

통장마다 최적 포트폴리오 구성을

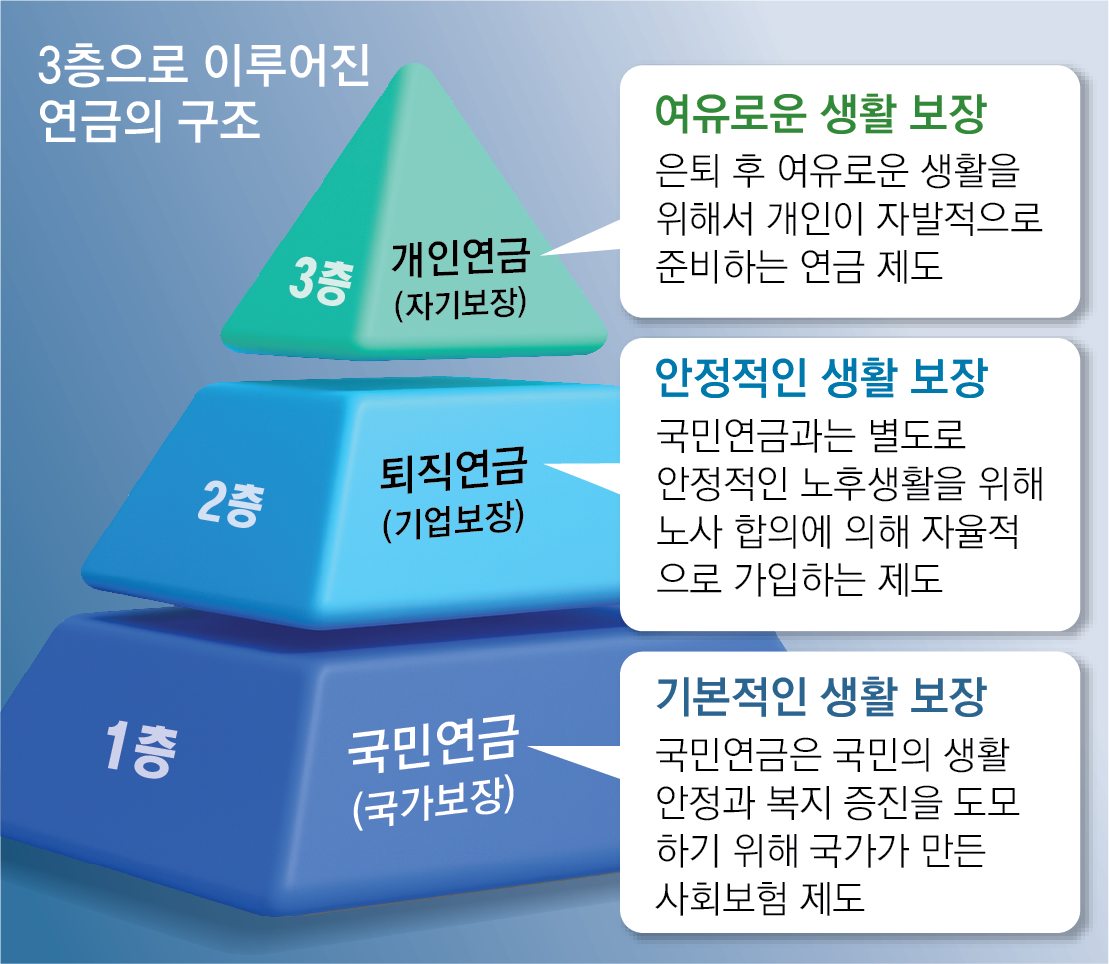

● 절세통장 왜 중요한가?

절세통장이 중요한 이유는 크게 세 가지를 꼽을 수 있다. 첫째, 명확한 세금 절감 효과이다. 연금저축과 IRP에 납입한 금액은 합산해 연간 최대 900만 원까지 연말정산 시 세액공제 혜택을 받을 수 있다. 소득 수준에 따라서 13.2% 또는 16.5%의 세액공제율이 적용돼 최대 148만5000원의 세금을 환급받을 수 있다. 이는 단순히 투자 수익률 이상의 실질적인 효과를 만들어 낼 수 있다.

둘째, 장기적인 안정성을 제공한다. 절세통장은 기본적으로 단기 투자보다는 장기 투자에 유리하도록 설계돼 있다. 은퇴 이후에도 꾸준히 연금 형태로 수령할 수 있는 생활비의 한 축을 든든하게 마련해 준다. 특히 연금 상품의 경우, 연금 형태로 수령 시에는 상대적으로 낮은 연금소득세율(3.3∼5.5%)이 적용돼 일반 금융 상품에 비해 세금 부담이 훨씬 가볍다.셋째, 자산 분산 및 복리 효과를 극대화한다. 연금저축이나 IRP는 펀드, 상장지수펀드(ETF), 예금 등 다양한 자산에 분산 투자가 가능하다. 장기간 가입을 통해 복리 효과를 충분히 누릴 수 있어 은퇴자금의 증식에도 도움이 된다.

● ‘퇴개이황’ 액션 플랜 “절세통장 콜라보와 황금률”

ISA 연간 납입 한도인 2000만 원까지 불입을 하고도 여유가 있다면, 연금저축에 추가 납입하는 것을 권장한다. 추가 불입분에 대해 세액공제 혜택은 없지만, 연금저축의 연간 최대 불입 한도가 1800만 원이므로 추가로 900만 원을 연금저축에 납입할 수 있다. 과세이연 효과와 함께 나중에 연금 형태로 수령 시 저율 과세(3.3%∼5.5%)를 적용받을 수 있기 때문이다.

셋째, 통장마다 포트폴리오를 짜서 투자한다. 넷째, ISA의 순수익이 비과세 한도를 넘은 경우, 3년마다 ISA를 해지하고, 연금저축으로 옮기는 전략을 활용한다. ISA의 만기 금액을 연금저축으로 옮기는 경우, 이전하는 금액의 10%(300만 원 한도)만큼 추가로 세액공제를 받을 수 있기 때문이다.

● ISA의 숨겨진 장점, 9.9% 분리과세

50, 60대는 은퇴 이후 삶의 질을 결정짓는 중요한 시기이다. 단순한 저축이나 투자만으로는 충분치 않다. 세금 절감, 안정적인 현금 흐름, 그리고 장기적인 자산 성장을 동시에 고려하는 지혜로운 접근이 필요하다. 노후 준비는 빠르면 빠를수록 좋다. ‘퇴개이황’을 통해 풍요롭고 든든한 노후를 설계하길 바란다.

| 신한프리미어 패스파인더 |

| 신한금융그룹의 자산가 고객을 대상으로 맞춤형 솔루션을 제공하는 신한은행과 신한투자증권의 분야별 전문가 그룹. 투자 전략(18명), 주식·섹터(21명), 투자상품(12명), 포트폴리오(15명), 외환(3명), 부동산(10명), 세무(14명), 상속·증여(4명), IB(3명) 등 총 100명의 전문위원 및 수석 전문위원으로 구성됐다. |

박근배 신한프리미어 패스파인더 상무

정리=전주영 기자 aimhigh@donga.com

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·