2 days ago

3

2 days ago

3

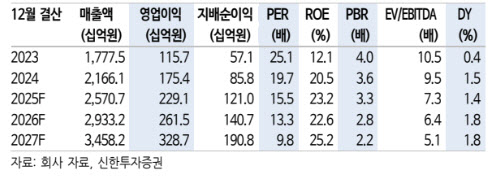

[이데일리 원다연 기자] 신한투자증권은 14일 코스맥스(192820)에 대해 미국 관세 이슈에 따라 미국 생산법인의 가치가 증가할 것으로 기대된다며, ‘매수’ 투자의견과 목표가 19만원을 유지한다고 밝혔다. 전일 종가는 16만 5000원이다.

박현진 신한투자증권 연구원은 1분기 코스맥스의 연결 기준 매출액을 전년 동기 대비 17% 증가한 6144억원, 영업이익은 15% 증가한 522억원으로 추정했다. 박 연구원은 “법인별 매출은 한국과 중국(이스트), 인도네시아, 태국 법인이 매출 플러스 성장했을 것으로 전망하며, 미국법인은 20% 이상 역성장했을 것으로 전망한다”고 밝혔다.

그는 “중국은 신규 고객사 유입과 이센 JV법인에서의 공급량 증대로 연결기준 실적 턴어라운드 기조가 유지되는 상황”이라며 “한국은 미국과 일본향 간접수출 물량 성장세가 이어지고 있다”고 했다.

또 “인도네시아와 태국법인도 매출 기여가 꾸준하다”며 “동남아시아 내 기초 카테고리 고성장세로 마진 기여율은 1분기에 작년 3분기 수준만큼 회복할 것으로 기대된다”며 “미국법인은 기존 고객사 물량 감소 및 신규 고객사 매출 반영 지연으로 실적 부진 지속 중인데 이는 타사도 마찬가지”라고 밝혔다.

박 연구원은 “미국, 중국 실적 증가가 하반기로 갈수록 강화될 전망”이라며 “부채비율 개선으로 건전성을 확보해 나갈 것으로 기대된다”고 평가했다.

|

![[마켓PRO] 기관·외국인·고수들도 쓸어담았다…한화에어로 고공행진](https://img.hankyung.com/photo/202504/AD.40167930.1.jpg)

English (US) ·

English (US) ·