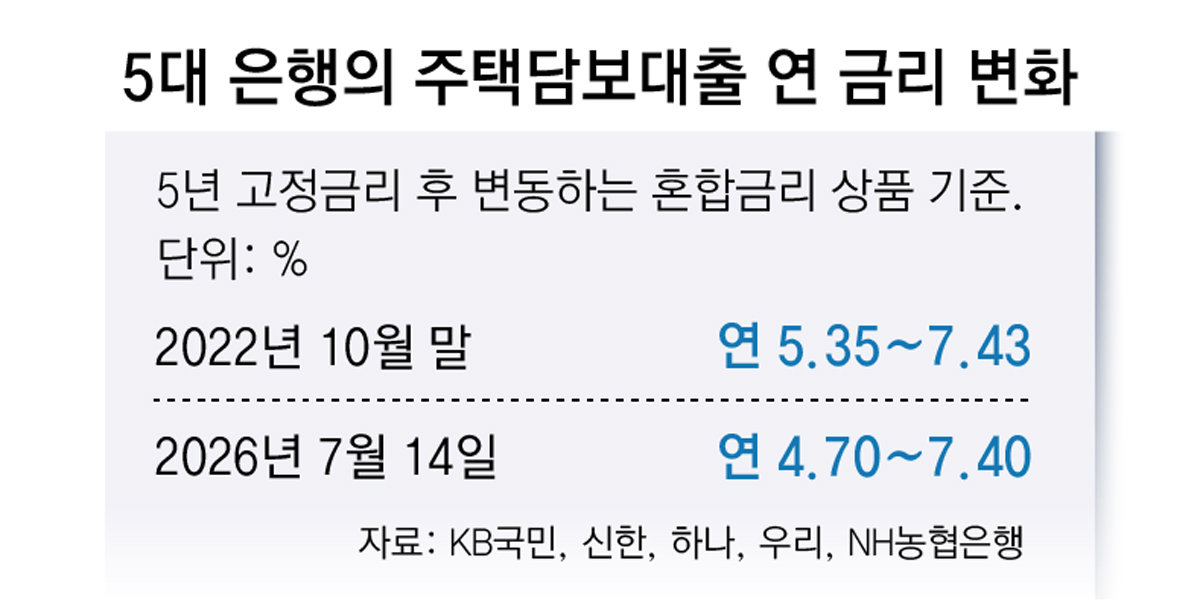

금융위 포용금융추진단 논의

상대적으로 금리 낮은 은행에

한도 많은 저축銀 특성 결합

금융위원회의 포용금융전략추진단이 은행과 저축은행의 공동대출 상품 판매를 안건으로 올려 검토 중이다. 중저신용자들에게 더 낮은 금리로 더 많은 금액을 빌려줄 수 있는 포용금융 상품으로, 업계에서 먼저 당국에 이 같은 아이디어를 낸 것으로 알려졌다. 은행과 저축은행이 공동대출을 추진하는 것은 이번이 처음이다.

13일 금융권에 따르면 포용금융전략추진단은 은행과 저축은행이 자금을 절반씩 부담해 중저신용 차주에게 공동대출하는 방안에 대해 검토에 들어갔다. 예를 들어 신용평점이 700점대인 중저신용자 차주가 1000만원을 대출받는다면, 은행과 저축은행에서 500만원씩 나가는 구조다.

포용금융전략추진단은 중저신용자들에게 8~10%의 중금리로 제공되는 대출이 적다는 데 대한 문제의식을 갖고, 공동대출 금리를 이 정도 수준으로 맞추려 하고 있다. 단일 금리를 적용할 수도 있고, 금융회사별로 차등 금리를 적용하더라도 평균 금리를 낮춰 중저신용자 '금리 단층'을 메울 수 있는 상품을 만들겠다는 취지다. 1금융권에서 대출을 받기 어려운 중저신용자에게 보다 낮은 금리로 자금을 공급할 수 있다는 점에서 포용금융 대안의 하나로 거론된다. 공동대출은 인터넷은행과 지방은행이 이미 도입해 운영 중인 만큼, 참고할 모델도 있다.

금융당국 관계자는 "차주가 은행에서 돈을 빌릴 때 금리는 낮지만 한도가 적게 나올 수 있고, 저축은행에선 금리는 높지만 한도가 높을 수 있다"며 "차주가 100만원은 은행에서, 900만원은 저축은행에서 빌려야 하는 상황이라면 이를 통합해 처음부터 공동대출을 해주면 여러 곳에서 대출을 받을 필요가 없고 금리도 낮아지는 효과가 있을 것"이라고 말했다. 저축은행 관계자는 "은행에서 대출이 거절되더라도 저축은행에선 우수고객으로 평가할 수 있다"고 말했다.

[김혜란 기자]

English (US) ·

English (US) ·