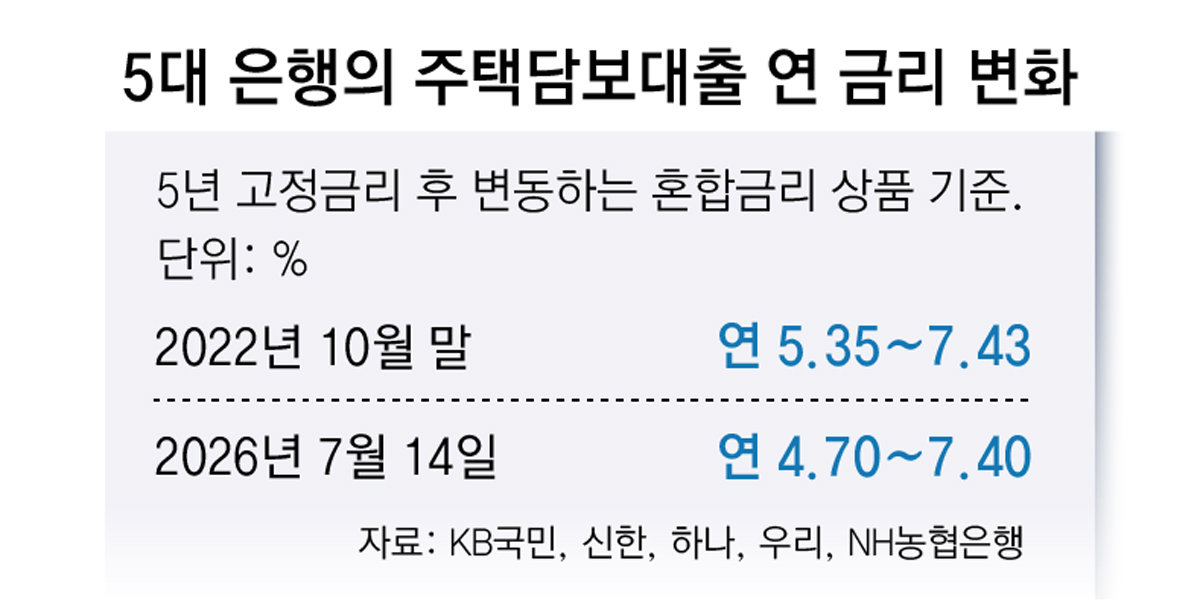

상반기 은행 역대급 판매 기록

상승국면 5·6월에 30조 팔아

5대銀 수수료만 5500억 달해

코스피 6800선까지 대거 밀려

안정성향 은행고객마저 비상

올해 상반기 주요 시중은행이 상장지수펀드(ETF)를 63조원어치 팔아 5500억원의 수수료 수입을 올린 것으로 파악됐다. 연초 4000대였던 코스피가 단숨에 8000대까지 오르면서 은행들도 증권사의 전유물인 것 같았던 ETF 판매에 뛰어든 것이다. 그러나 7월 들어 증시가 급격하게 조정을 받으면서 높은 수수료를 내가며 '안전한' 은행에서 ETF를 사들인 고객들의 수익률에 비상이 걸렸다는 우려의 목소리도 나온다.

13일 KB국민·신한·하나·우리·NH농협 등 5대 시중은행에 따르면 올 들어 6월까지 이들 은행이 '신탁' 형태로 판매한 ETF는 62조9106억원에 달했다. 이 기간 은행들이 벌어들인 수수료 수입은 5467억원이었다.

은행 ETF는 증권사와 달리 신탁 형태로 판매된다. 이 때문에 수수료가 훨씬 비싸다. 증권사의 경우 수수료가 무료인 곳도 있고 아무리 높아도 0.01% 수준으로 책정되지만, 은행은 판매액의 최대 1.2%까지 수수료를 받기도 한다. 5대 은행은 올해 상반기 전체 ETF 판매액의 0.9%가량을 수수료로 벌었다.

증권사보다 수수료가 더 비싼데도 불구하고 사람들이 은행에서 ETF를 사는 것은 창구 접근성이 증권사 대비 좋아 상담 등을 받기가 수월해서다. 또 은행은 '상대적으로 안전하다'는 인식도 한몫한다.

문제는 수수료를 내가면서 은행에서 ETF를 산 사람들의 수익률이 이달 증시 조정으로 대거 하락했다는 점이다. 코스피 고점에 은행에서 팔린 ETF가 30조원어치나 되는데, 7월 증시가 7000선 아래까지 밀리는 등 조정 국면에 접어들면서 투자자들의 불안감도 커지고 있다. 이날 코스피는 6806.93에 마감했다. 종가 기준 최고점이 6월 22일 9114.55였다는 점을 감안하면, 이때 ETF를 산 사람들은 손해율이 20%대까지 확대됐을 가능성도 있다.

일각에서는 2023년 말 터져나왔던 홍콩 주가연계증권(ELS) 대규모 손실 사태의 악몽을 은행권이 너무 쉽게 잊었다는 비판의 목소리도 내놓는다. ETF는 ELS와 달리 특정 구간에 진입하면 손실 처리되는 형태의 파생상품은 아니지만, "은행을 믿고 수수료까지 내고 샀다"는 고객 불만은 커질 수 있는 부분이다. 특히 ELS 사태 때 가장 큰 고객 손실을 안겨준 KB국민은행이 올 들어 ETF 판매액도 5대 시중은행 가운데 압도적으로 많았다. 은행권 관계자는 "증권사보다 높은 수수료를 받고 은행에서 판매하는 상품이었다면 5~6월 증시 고점설이 나왔을 때 적어도 대면 판매 채널에선 관리 조치가 있었어야 했다"고 설명했다.

신한은행은 증시 호황으로 ETF 판매가 늘자 지난 2월 수수료율을 올리기도 했다. 0.7%였던 수수료율(대면)을 1%까지 높였다.

[박인혜 기자]

English (US) ·

English (US) ·