금융위, 내달 구체적 로드맵 발표

주금공이 지분 투자, 대출 부담 줄여

집값의 10% 현금 있으면 내집 마련

‘공공기관이 가계부채 떠안아’ 비판

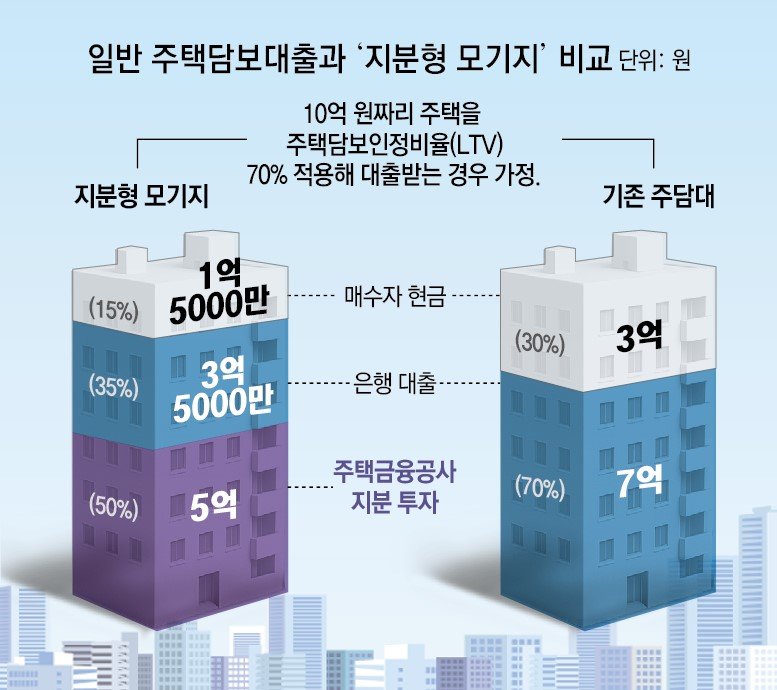

30일 금융당국에 따르면 금융위원회는 6월 중 ‘지분형 모기지’에 대한 구체적인 로드맵을 발표할 계획이다. 지분형 모기지는 개인이 집을 살 때 정책금융기관인 한국주택금융공사(HF)가 지분 투자자로 참여하는 방식을 말한다.

지금은 10억 원짜리 집을 사려면 매수자는 주택담보인정비율(LTV) 70%를 적용해 7억 원을 은행에서 빌리고 3억 원은 현금으로 마련해야 했다. 하지만 주금공이 5억 원을 투자한다면 매수자는 나머지 5억 원만 마련하면 된다. 은행 대출도 받는다면 현금 1억5000만 원으로도 내 집 마련이 가능해지는 것이다. 이후 지분을 늘려갈 수도 있다.

다만 주금공이 보유한 지분에 대해선 임대료를 내야 한다. 매각 후 시세 차익은 매수자와 주금공이 지분대로 나눈다. 주금공은 후순위 투자자로 집값 하락 시 손실을 사실상 떠안게 된다.분양가의 10∼25%만 내고 나머지는 20, 30년에 걸쳐 사들이는 ‘지분적립형 주택’도 이와 유사한 방식이다. 다만 지분형 모기지와 달리 공공주택에서만 적용 가능하다.

한국은행이 가계부채 해법으로 제시한 ‘한국형 뉴리츠’도 주택을 쪼개 매입하는 기본 구상은 같지만 분양이 아닌 임대로 공급하는 게 차이점이다. 세입자가 해당 주택을 보유한 간접투자기구인 리츠(REITs)의 지분을 매입하고 해당 주택에 거주하는 방식이다. 임대료를 내지만 리츠 지분만큼 배당을 받고, 지분을 매각해 시세 차익도 얻을 수 있다. 국토교통부는 이런 구상을 구체화하기 위해 관련 연구 용역도 최근 발주했다.

이런 정책은 주택 구입이나 임차 시 대출 의존도를 낮춰 가계부채 문제를 해소하기 위한 취지다. 하지만 지분형 모기지의 경우 주금공이 집값 손실을 떠안게 되기 때문에 가계의 부담을 공공기관에 넘기는 것 아니냐는 비판이 제기된다. 시장 관심이 낮을 것이라는 우려도 나온다. 2013년 도입된 공유형 모기지는 집값 변동에 따라 수익과 손실을 공유하는 대신 낮은 금리로 초기 큰 관심을 받았다. 하지만 집값이 오르고 금리가 내리면서 인기가 시들해지며 유명무실해졌다. 김중한 법무법인 세종 수석전문위원은 “지분형 모기지와 지분적립형 주택은 집값 상승에 따른 시세 차익을 기대하기 어려워 인기가 낮을 가능성이 높다”며 “한국형 뉴리츠의 경우 재고 주택 관리 방법도 고려해야 할 것”이라고 말했다.이축복 기자 bless@donga.com

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[속보] 4월 수출 작년보다 3.7% 증가…3개월 연속 플러스](https://pimg.mk.co.kr/news/cms/202505/01/news-p.v1.20250501.e8618f587557476199651205bbfcadb0_R.jpg)

![[속보] 반도체 수출 117억달러로 17.2%↑…역대 4월 중 최대](https://img.hankyung.com/photo/202505/02.22579247.1.jpg)

![[속보]4월 수출 582억달러…전년비 3.7% 증가](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25050100494.jpg)

![“꼬박꼬박 국민연금 낸 우린 뭔가”…분통 터트리는 은퇴자 70만명[언제까지 직장인]](https://pimg.mk.co.kr/news/cms/202504/30/news-p.v1.20250430.1f116dd61df84d1d8bac4fcc534e64b3_R.jpeg)

English (US) ·

English (US) ·