모건스탠리, 대폭 상향나서

삼성전자 17만5천원 제시

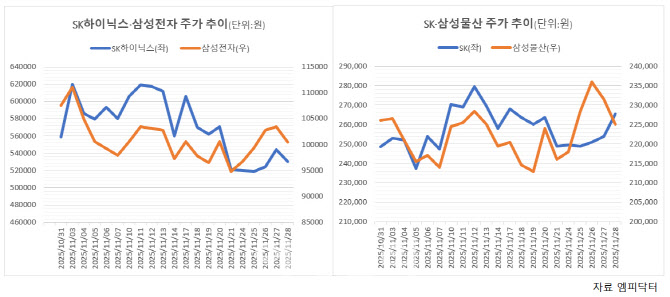

모건스탠리가 SK하이닉스의 목표주가를 최대 85만원으로 상향하는 보고서를 내면서 외국계 증권사의 고무줄 잣대가 다시 논란이 되고 있다. 모건스탠리는 작년 SK하이닉스 목표가를 3분의 1로 토막 내며 장중 주가를 15만원 아래로 떨어뜨려 ‘반도체 저승사자’라는 별명을 얻은 바 있다.

11일 금융투자업계에 따르면 모건스탠리는 전날 보고서를 내면서 D램과 낸드플래시 가격이 고점을 경신하는 상황을 감안해 SK하이닉스와 삼성전자의 목표가를 크게 상향했다. 보고서에 따르면 SK하이닉스 목표가를 73만원으로 설정하며 강세장 시나리오에선 85만원까지 가능하다고 봤다. 삼성전자에 대해선 목표가를 14만4000원으로 제시하며 강세장에서는 17만5000원까지도 가능하다고 전망했다.

모건스탠리는 지난달 9일 삼성전자의 목표가를 11만원, SK하이닉스는 48만원으로 상향한 바 있는데 최근 두 종목의 주가 상승이 가팔라지자 한 달 만에 재차 올렸다.

국외 자금 수급에 중요한 역할을 하는 외국계 증권사 보고서는 ‘잘 나가는’ ‘관심이 집중된’ 한국 종목에 대해 강하게 투자 의견을 제시하면서 주가 변동성을 키우고 있다. 특히 외국계 증권사의 인센티브 시스템상 자극적인 헤드라인과 과감한 목표가 변경이 두드러지게 돼 자금 유출입 변동성을 키운다.

한국의 증권사 리서치센터는 애널리스트가 다룬 종목에 대해 주문이 많이 들어와도 인센티브가 나오는 보상 구조가 아니다. 그러나 외국계 증권사의 경우 애널리스트 평가에서 영업 기여도가 주요 항목 중 하나다. 한 금융투자업계 관계자는 “매매를 일으키는 파격적인 리포트가 발간돼 실제로 약정이 발생하면 수수료의 상당 부분을 애널리스트에게 돌려준다”고 말했다. 이 때문에 외국계 증권사 애널리스트들은 시장에서 ‘핫’한, 이른바 수급이 ‘꽉찬’ 종목에 대해 자극적인 제목을 낼 유인이 있다. 소외주에 대해 외국계 보고서가 나오는 일은 많지 않다.

작년 9월 모건스탠리는 SK하이닉스에 대해 ‘겨울이 온다(Winter looms)’라는 보고서를 내고 글로벌 경제 불확실성과 소비자 수요 둔화로 인해 메모리 반도체 수급이 예상보다 저조할 것이라고 경고하며 목표가를 3분의 1 수준으로 떨어뜨렸다. 메모리 반도체 수요 저조는 SK하이닉스보다 삼성전자가 더 영향을 받는 요소임에도 시장의 관심이 훨씬 높은 SK하이닉스의 목표가를 크게 떨어뜨리는 보고서가 나온 것이다.

![에임드바이오 상장·티엠씨 공모[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/11/PS25113000232.jpg)

![반도체주 랠리는 계속된다…소부장 ETF 수익률 ‘껑충’[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/11/PS25113000231.jpg)

![12월 맞은 증시…FOMC 경계감과 코스닥 기대감[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/11/PS25113000226.jpg)

English (US) ·

English (US) ·