4 weeks ago

25

4 weeks ago

25

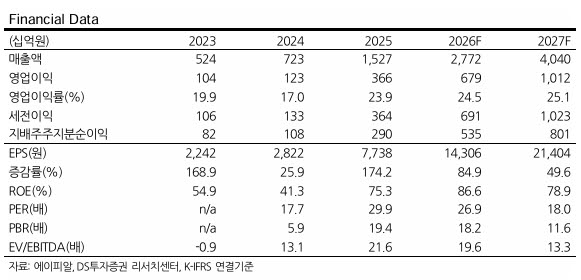

[이데일리 김경은 기자]에이피알(278470)에 대해 DS투자증권이 목표주가를 26만5000원에서 61만원으로 대폭 상향했다. 현재 주가(8만5000원) 대비 상승여력은 58.4%다.

조대형 DS투자증권 연구원은 “올해도 고성장 흐름은 이어질 것”이라며 “1분기 서프라이즈에 이어 2분기에도 높아진 컨센서스에 부합하는 실적을 기록할 전망”이라고 밝혔다.

DS투자증권은 에이피알의 2분기 매출액을 6689억원(전년 동기 대비 104.1% 증가), 영업이익을 1634억원(전년 동기 대비 93.2% 증가, 영업이익률 24.4%)으로 추정했다. 조 연구원은 “프로모션이 없었던 4월에도 양호한 판매 흐름이 지속됐다”며 “작년까지 7월에 진행됐던 아마존 프라임데이가 6월로 당겨지며 매 분기 주요 프로모션이 하나씩 자리잡게 될 것”이라고 설명했다.

미국 오프라인 채널 확대도 주목된다. 에이피알은 울타(Ulta)를 시작으로 오프라인 입점을 본격화하고 있으며, 4월에는 타깃(Target) 입점을 완료했다. 월마트와 코스트코 등 대형 리테일러 입점도 앞두고 있다. 조 연구원은 “북미 전체에 수천개 매장을 가진 리테일러들인 점을 감안하면 탑라인 성장이 기대된다”고 말했다.

유럽 시장도 본격 확장 단계에 접어들었다. 에이피알은 영국, 프랑스, 독일, 스페인, 이탈리아 등 5개국을 시작으로 온·오프라인 채널을 동시에 확대할 계획이다. 조 연구원은 “아직 대대적으로 입점한 유럽 오프라인 채널은 세포라가 유일하고 각 국가별 대형 리테일러들이 남아 있어 유럽에서의 성장세는 이제 시작”이라고 강조했다. 선제적으로 진출한 영국에서는 아마존과 틱톡샵 등 온라인 채널 구매가 늘고 있으며 기업 간 거래(B2B) 매출도 빠르게 성장하고 있다.

1분기 기준 에이피알의 수출 비중은 89%에 달한다. 지역별로는 미국이 42%로 가장 크고, 한국 11%, 일본 10%, 중화권 5%, 기타 32% 순이다.

DS투자증권은 2026년 연간 매출액을 2조7772억원, 영업이익을 6787억원으로 전망했다. 조 연구원은 “2027년 조 단위 영업이익 달성도 기대해볼 수 있다”며 “미용의료기기 등 사업 영역의 다변화도 기대해볼 수 있어 또 한번의 실적 레벨업도 가능할 것”이라고 내다봤다. 2027년 매출액과 영업이익은 각각 4조395억원, 1조119억원으로 추정했다.

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·