4 weeks ago

16

4 weeks ago

16

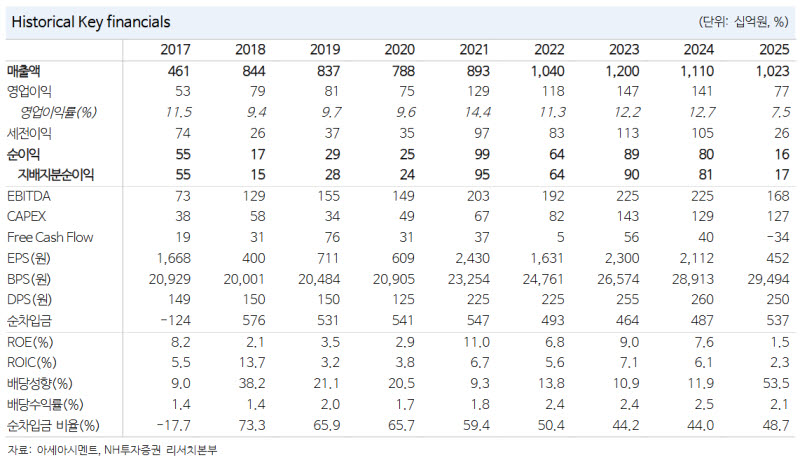

[이데일리 권오석 기자] NH투자증권이 아세아시멘트(183190)에 대해 투자의견 ‘매수’를 유지하나 목표주가는 기존 1만 8000원에서 1만 5000원으로 하향 조정한다고 28일 밝혔다.

이은상 NH투자증권 연구원은 “전쟁 여파로 인한 착공 회복 둔화, 유연탄 가격 상승을 반영해 목표주가를 하향했으나 건설 내수 회복에 따른 수혜 기대감은 유효하다”며 “주주환원 정책을 통해 주가의 하방 경직성 확보한 점 역시 긍정적”이라고 분석했다.

이 연구원은 “시멘트는 건설 내수 경기 회복 시 착공 물량 증가에 가장 민감하게 반응하는 품목이다. LH 직접 시행을 통한 주택 공급 확대는 조직 분사, 사장 선임 등을 거쳐 하반기부터 본격화될 예정”이라며 “아울러 현 정부의 정책 효과가 하반기 이후 본격화되면서 주택뿐만 아니라 공항, GTX 등 전반적인 인프라 투자가 활성화될 것”이라고 내다봤다.

이어 “착공 회복 지연과 유연탄 가격 상승을 반영해 2026년 영업이익 추정치를 하향한다. 2026년 3월 YTD(연초대비) 주택 착공은 4.5만호(전년 대비 +33%)로 증가했으나, 2분기 이후 착공 회복 속도는 둔화될 전망”이라고 설명했다.

그러면서 “이는 중동 전쟁 여파로 나프타, PVC 등 일부 석유화학 제품의 수급 차질에 기인한다. 또한 제조원가의 30%를 차지하는 유연탄 가격이 연초 대비 18% 상승한 점도 실적에 부담을 주는 요인”이라고 부연했다.

아울러 “국내 시멘트사 중 유일하게 주주환원정책을 공식화했다. 별도 순이익의 40%를 재원으로 활용해 현금배당과 자사주 매입·소각을 병행 중”이라며 “2026년 주당배당금 260원을 포함한 예상 주주환원 수익률은 6%”라고 덧붙였다.

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·