4 days ago

3

4 days ago

3

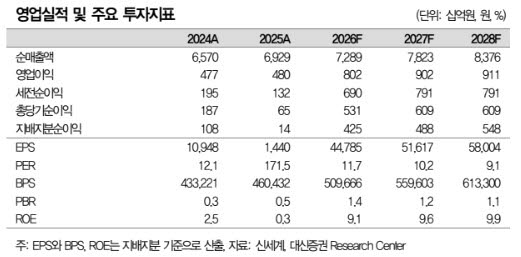

[이데일리 김경은 기자] 대신증권은 15일 신세계(004170)에 대해 국내 및 인바운드 매출 호조가 기대된다며 목표주가를 100만원으로 기존 대비 67% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

유정현 대신증권 연구원은 이날 보고서에서 “신세계 주요 계열사가 인바운드 증가에 모두 크게 수혜를 입는 업태로 올해 백화점 및 주요 자회사 실적이 큰 폭으로 동반 개선되는 모습이 지속될 전망”이라며 이같이 밝혔다.

유 연구원은 “국내 백화점 업계는 내수 소비 회복뿐 아니라 인바운드 관광객 매출이 급증하며

새로운 성장 국면을 맞이했다”며 “외국인 매출 증가 추세는 K컬처의 인기와 원화 약세 트렌드를 고려할 때 당분간 이어질 것”이라고 내다봤다.

이어 “지난 2023~2024년 일본 백화점 업계가 외국인 매출 증가로 밸류에이션이 리레이팅(재평가)됐던 것처럼 한국 백화점 업계도 당분간 실적 개선과 함께 리레이팅이 계속 진행될 것”이라고 전망했다.

신세계의 2분기 연결 기준 총매출액과 영업이익은 각각 3조 2957억원, 1613억원으로 예상했다. 전년 동기 대비 각각 14%, 114% 증가하는 수치다.

2분기 백화점 기존점 매출 성장률은 관리 기준 26%로 추산했다. 자산 효과에 따른 양호한 소비 심리를 바탕으로 고마진 카테고리인 국내 패션이 두 자릿수 이상 증가가 지속되며 마진이 개선될 것이라는 전망이다. 특히 외국인 매출액 증가율이 1분기 90%에서 2분기 110%(본점 200% 이상) 이상으로 증가 폭이 확대되며 백화점 매출 성장을 견인할 것으로 내다봤다.

유 연구원은 “외국인 고객이 집중되는 명동 본점의 기존점 성장률이 1분기 55%에서 2분기 70%를 상회했다”며 “원화 약세와 한일령 수혜 등 국내외 요인에 의해 성장률이 2분기에 다시 업그레이드 될 것으로 예상한다”고 말했다.

신세계 DF는 개별 여행객(FIT) 매출 증가와 공항점 정규 매장 면적 확대로 면세점 매출이 성장하고 시내점 할인율 하락으로 영업이익이 전년 동기 대비 흑자 전환할 것으로 전망했다. 신세계인터도 국내 패션 소비 호조에 힘입어 흑자 전환이 예상된다.

![주가 상승여력 여전…삼전닉스, 계속 산다[주식 초고수는 지금]](https://pimg.mk.co.kr/news/cms/202606/19/news-p.v1.20260619.5dcdd3db81a549f68c9baee8429dadfe_R.png)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·