1 day ago

2

1 day ago

2

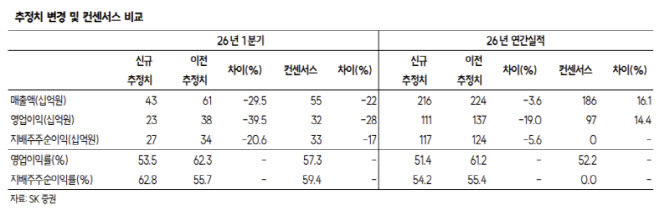

[이데일리 신하연 기자] SK증권은 21일 시프트업(462870)에 대해 실적 추정치 하향을 반영해 목표주가를 기존 4만9000원에서 4만2000원으로 14.3% 하향 조정했다. 투자의견 ‘매수’는 유지했다.

남효지 SK증권 연구원은 “하반기 신작 관련 정보 공개가 재평가의 트리거가 될 것”이라며 “언바운드 인수를 통해 신작 파이프라인이 확충된 점은 중장기적으로 긍정적”이라고 밝혔다.

이어 “1분기 매출액은 전년 동기 대비 2.2% 증가한 432억원, 영업이익은 12.9% 감소한 229억원으로 영업이익은 컨센서스를 소폭 하회할 전망”이라며 “스텔라블레이드 판매량 감소와 니케 비수기 영향이 겹쳤다”고 설명했다.

그는 “스텔라블레이드 매출은 78억원으로 전분기 대비 49.7% 감소하고, 니케 매출 역시 323억원으로 28.0% 감소할 것으로 예상된다”며 “글로벌 컬래버레이션 이벤트 효과가 기대를 하회하고 중국은 콘텐츠 투입 시차 영향이 이어지고 있다”고 분석했다.

또 “니케 관련 인센티브, 지급수수료, 외주비 감소로 영업비용도 전분기 대비 24.9% 감소할 것”이라며 “비용 절감 효과가 일부 방어 요인으로 작용한다”고 덧붙였다.

중장기 성장성에 대해서는 긍정적인 평가를 유지했다. 남 연구원은 “언바운드는 AAA 게임을 포함해 2종 이상의 신작을 개발 중이며 향후 시프트업이 독점 퍼블리싱할 계획”이라며 “신작 출시 전까지 연간 약 120억원 수준의 비용이 발생하나 파이프라인 강화 측면에서 긍정적”이라고 설명했다.

이어 “기존작이 실적을 안정적으로 뒷받침하고 있어 현 주가 대비 하방은 제한적이며, 하반기 신작 정보 공개 시점이 주요 모멘텀이 될 것”이라고 강조했다.

한편 SK증권은 시프트업의 2026년 영업이익을 111억원으로 전망했으며, 이는 기존 137억원 대비 19% 하향 조정한 수치다.

![휴전도 봉쇄도 무기한 연장, 믿을 건 AI뿐…기술주·유가 동반 상승 [빈난새의 개장전요것만]](https://img.hankyung.com/photo/202604/99.43018627.1.jpg)

![4000억원 사라진 켈프 DAO 해킹, 코인 시장 영향은? [엠블록레터]](https://pimg.mk.co.kr/news/cms/202604/22/news-p.v1.20260422.8ba4e644eb6040dfadbc7a1dd8093ada_R.jpg)

!["중동에서 줄서서 사간다"…황제주 등극하더니 '파격 전망' [종목+]](https://img.hankyung.com/photo/202604/01.43932635.1.jpg)

English (US) ·

English (US) ·