1 day ago

2

1 day ago

2

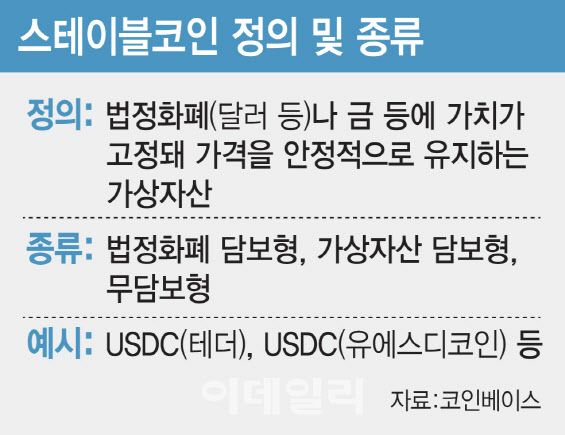

[이데일리 김나경 기자] 스테이블코인이 새로운 ‘이체수단’으로 자리 잡겠다고 예상하자 주요 은행을 중심으로 관련 인프라 구축과 실증 실험에 속도를 내고 있다. 스테이블코인을 통한 해외송금 시대가 열리겠다고 예상하기 때문이다. 은행은 스테이블코인을 통한 지급결제 패러다임 변화를 사업 기회로 주목하고 있다. 스테이블코인으로 송금할 때 중앙은행 결제망이 아니라 민간 은행의 결제망을 통하면 신규 고객을 확보하고 가상자산거래소 등에서 수수료를 받을 수 있기 때문이다.

시중은행의 이러한 움직임과는 달리 한국은행의 속내는 다르다. 발권력을 가진 한국은행은 스테이블코인을 통한 지급결제 시장 규모가 더 커지기 전에 중앙은행 발행 디지털화폐(CBDC)로 일원화에 힘을 싣고 있다. 금융당국에서는 일단 해외 입법례를 살펴보겠다며 신중한 태도를 나타내고 있다. 시중은행과 한국은행 사이에 스테이블코인을 둘러싼 기싸움이 팽팽하다.

|

| [이데일리 김일환 기자] |

스테이블코인 한·일 해외송금 실험 진행

20일 금융권에 따르면 신한은행·NH농협은행·케이뱅크가 참여하는 스테이블코인 한·일 해외송금 실험 ‘프로젝트 팍스’가 진행 중이다.

일본 3대 메가뱅크가 투자한 디지털자산 인프라 회사인 프로그맷, 국내 인프라기업 페어스퀘어랩과 한국디지털자산수탁(KDAC)이 주관하는 프로젝트로, 은행은 원화 기반 스테이블코인을 일본 금융사에 보내고 엔화 기반 스테이블코인으로 받는 작업을 진행한다.

은행권 관계자는 “일본 금융사는 일찌감치 민간을 통한 스테이블코인 지급결제 인프라 구축에 적극적으로 나서고 있다”며 “우리나라도 CBDC와 민간 스테이블코인이 공존하거나 상호보완적으로 가는 방향을 논의할 때가 됐다”고 말했다.

제도가 현실을 따라가지 못할 뿐이지, 시장에서 ‘스테이블코인은 미국 달러화’로 통용돼 쓰이고 있다는 주장이다. 외국에서는 여행·관광업종에서 이미 디지털 자산을 통한 지급결제를 도입하고 있다. 여행 전문 연구센터 야놀자 리서치에 따르면 일본의 관광 특화 디지털 통화 루라코인은 지난 2월 기준 300여 개 일본 지역상점에서 결제수단으로 쓰이고 있다. 유럽연합(EU) 내 주요 명품 브랜드 약 25%가 스테이블코인을 결제 수단으로 허용하고, 공항 면세점·대형 쇼핑몰에도 도입을 검토 중이다.

한 시중은행 임원은 “기존의 국가 간 지급결제망인 스위프트(SWIFT)망 대신 스테이블코인으로의 이체할 수 있는 제3의 국가 간 지급결제망이 민간 업체 주도로 만들어질 수 있다”며 “은행이 미리 대응해야 한다. 금융소비자도 환전 없이 송금 수수료 비용·시간을 아낄 수 있는 스테이블코인을 더 많이 사용하면서 이러한 흐름이 더 가속할 것이다”고 말했다.

실제 은행은 금융당국에 스테이블코인 지급결제와 관련 명확한 정의·규정이 필요하다고 요청했다. 한 은행권 관계자는 “최근 스테이블코인을 통한 외화유출 속도가 빨라지고 있어 은행이 금융당국에 가이드라인 필요성을 말하고 있다”며 “관련 법이 만들어지기 전이라도 당국 지침을 마련할 필요가 있다”고 말했다.

한은 “지급결제 수단으로 적합지 않아”

하지만 이창용 한국은행 총재는 “스테이블코인보다 CBDC 사용이 훨씬 더 투명하다”, “규제를 받지 않은 스테이블코인은 가치 측면 등에서 불안정하고 스테이블코인이 국제적 네트워크를 가진 기관에서 발행한다면 국가 간 자본이동 변동성이 커지고 통화주권에도 부정적 영향이 있을 것이다”고 언급했다.

스테이블코인은 가격 변동성이 큰 데다 제도적으로는 법화(法貨)와 일대일 대응이 안 되기 때문에 지급결제·송금 수단으로 안정적이지 않다는 것이다. 이는 스테이블코인 등장에 따른 한은의 발권력 위상 하락과도 관련이 있다. 민간의 금융사가 발행한 스테이블코인이 널리 쓰이기 시작하면 ‘법화 발행주체’로서 한은의 지휘가 흔들릴 수 있다.

다만 금융당국은 한국은행과 달리 CBDC 일원화보다는 민간이 발행한 스테이블코인과 병존하는 규제방안도 검토하는 분위기다. 금융당국 고위 관계자는 개인 의견을 전제로 “스테이블코인 관련 변화가 어떻게 전개될지 가늠하기 어렵지만 CBDC, 민간 스테이블 코인과 관련해 다양한 가능성을 열어두고 접근할 필요가 있다”며 “트럼프 행정부 들어서 진행되고 있는 미국의 연방법, 일본과 유럽연합의 입법례를 살펴보고 있는 단계다”고 설명했다. 지급결제 수단으로서의 스테이블코인은 가상자산 2단계 법안뿐 아니라 전자금융거래법과도 연계해서 살펴봐야 한다는 시각이다.

은행권 안에서도 스테이블코인 지급결제가 불가역적 흐름이라는 대세론과 CBDC 제도화 전 일시적 대체재일 뿐이라는 시각이 엇갈린다. 은행권 관계자는 “스테이블코인이 정의, 활용법을 두고 전 세계적으로 규제 과도기다. 가상자산은 1단계 입법 후 점차 법·제도에 편입되는 분위기이지만 스테이블코인은 이제 막 제도화 논의가 시작됐다”며 “은행권 안에서도 스테이블코인을 바라보는 시각은 다르지만 기본적인 지침, 제도화가 필요하다는 데는 이견이 없을 것”이라고 전했다.

![[마켓인]200년 역사 뒤안길로…英 지폐 찍던 ‘드라루’, 美 PE품으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042100277.jpg)

English (US) ·

English (US) ·