1 day ago

2

1 day ago

2

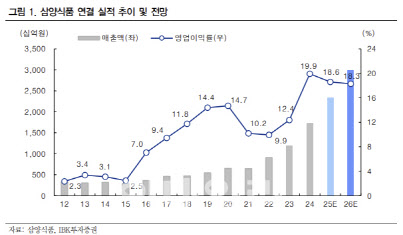

[이데일리 박정수 기자] IBK투자증권은 1일 삼양식품(003230)에 대해 해외 실적 성장세가 올해도 지속될 것이라며 투자의견 매수와 목표주가 108만원을 유지했다.

|

김태현 IBK투자증권 연구원은 “1분기 연결 매출액 4845억원으로 전년 동기 대비 25.6% 증가하고 영업이익 981억원으로 같은 기간 22.5% 늘어날 것”이라며 “우호적인 환율 흐름과 수출 데이터를 반영해 기존 추정치(4754억원, 951억원) 대비 매출과 영업이익을 2~3% 소폭 상향 조정했으며 컨센서스(4867억원, 1008억원)에 대체로 부합할 것”이라고 분석했다.

김태현 연구원은 “원맥 공급 단가는 전년과 유사한 수준으로 계약한 것으로 보이며, 전분 등 주요 투입 원가 상승 부담도 제한적이다”며 “다만 위탁용역비(현지 물류 창고 및 용역)와 수출제비 및 운반비 등 수출 관련 비용 증가로 인해 매출원가율이 58.3%로 전년 동기 대비 0.7%포인트 상승할 것”이라고 설명했다.

김 연구원은 “면·스낵 수출이 3821억원으로 전년 동기 대비 33.6% 증가할 것”이라며 “올해 1분기 원·달러 환율은 1454원으로 지난해 같은 때보다 9.2% 상승했다. 또 라면 수출 총액(관세청 기준)이 1월과 2월 각각 25.4%, 30.4% 늘었고, 3월에도 증가세가 이어졌다”고 진단했다.

특히 “춘절 시점 차로 인해 1~2월 누계 중국 라면 수출이 5024만 달러로 전년 동기 대비 117.6% 대폭 증가했고, 같은 기간 미국 라면 수출액은 3892만 달러로 22.7% 늘었다”며 “작년 10월 미국 월마트에서 인스턴트 누들 매대로 이동한 이후, 올해 2월 기준 일본 도요수산(브랜드: 마루찬)에 이어 라면 카테고리 매출 2위로 올라선 것으로 파악된다. 네덜란드에서도 라면 전체 판매액 1위(2023~2025년 2월 기준)를 기록하고 있다”고 전했다.

김 연구원은 “현재 미국과 유럽 지역에서는 현지 수요에 비해 공급이 부족한 상황이 지속되고 있다”며 “이에 6월 준공 예정인 밀양 2공장의 초기 가동률이 예상보다 빠르게 오를 가능성이 높다는 점에서 긍정적인 시각을 유지한다”고 판단했다.

![[마켓칼럼] 국내 유일 AI 반도체 칩 테스트 하우스 '아이텍'에 주목](https://img.hankyung.com/photo/202504/01.40024452.1.jpg)

English (US) ·

English (US) ·