4 weeks ago

7

4 weeks ago

7

[이데일리 권오석 기자] IBK투자증권이 비에이치아이(083650)에 대해 투자의견 ‘매수’, 목표주가 14만원을 유지한다고 28일 밝혔다.

김태현 IBK투자증권 연구원은 “글로벌 LNG 복합화력 발전소 수요 확대에 힘입어 신규 수주 증가와 수익성 개선 흐름이 지속되고 있다. HRSG(배열회수보일러) 주요 발주처가 사우디를 비롯한 중동 지역에 집중돼 있으나, 현재까지 미·이란 갈등 심화에 따른 프로젝트 지연이나 중단 움직임은 제한적인 것으로 파악된다”고 분석했다.

이어 “최근 주가 조정 역시 반도체 중심의 수급 쏠림 영향이 컸던 것으로 판단되며 펀더멘털 측면에서의 우려 요인은 제한적이라고 본다”고 부연했다.

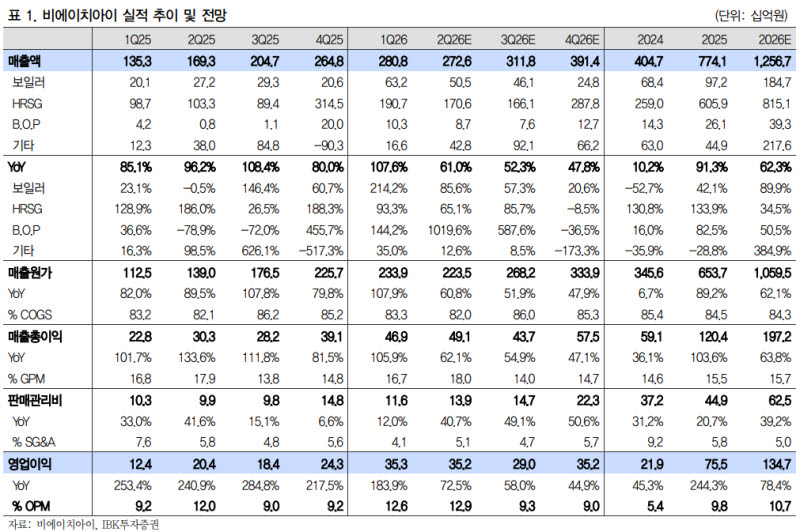

1분기 연결 매출액과 영업이익은 각각 2808억원(전년 대비 +107.6%), 353억원(+183.9%)을 기록하며 시장 기대치를 큰 폭으로 상회했다. HRSG와 보일러 등 전 사업부문에서 고른 성장세가 나타났다. 다만 환율 상승에 따른 파생상품 거래손실 약 343억원이 반영되며 당기순이익은 51억원(-41.3%)으로 감소했다.

김 연구원은 “이스라엘향 HRSG 신규 수주 등을 포함한 수주잔고는 2조 4000억원(국내 8289억원 및 해외 1조 5712억원)으로 전년 대비 28.9% 증가했다”며 “부문별로는 HRSG 매출이 1907억원(+93.3%)으로 확대되며 전사 실적 성장을 주도했다”고 설명했다.

그러면서 “국내 매출은 37.3% 감소했으나, 수출이 153.6% 증가하며 이를 상쇄했다. 2024년 말~2025년 초 수주 물량이 매출에 반영되는 가운데, 루마2 및 나이리야2 프로젝트의 매출 인식이 컸던 것으로 추정한다”며 “보일러 부문 매출 역시 632억원(+214.2%)으로 성장했다. 이는 지난해 4월 필리핀 유틸리티 업체와 체결한 5177억원 규모 석탄 보일러 공급 계약 관련 매출 인식에 기인한다”고 강조했다.

아울러 “B.O.P(원자력보조기기) 매출은 103억원(국내 82억원 및 수출 21억원)으로 144.2% 증가했다. 신한울 3·4호기용 격납건물 철판, 스테인리스 스틸 라이너 등의 납품이 실적 증가의 주된 이유”라며 “최근 체결된 200억원대 급수가열기 공급 계약 등을 포함한 신한울 3·4호기 관련 누적 수주 규모가 약 1800억원 수준임을 감안하면 향후 4~5년간 분기 기준 70~100억원 내외의 안정적인 매출 기여가 이어질 전망”이라고 덧붙였다.

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·