5 hours ago

1

5 hours ago

1

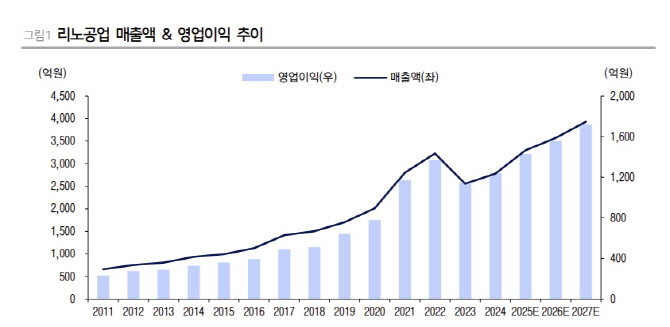

[이데일리 원다연 기자] LS증권은 17일 리노공업(058470)에 대해 2분기 최대 실적이 기대된다며, ‘매수’ 투자의견을 유지하고 목표가를 종전 4만 8000원에서 5만 6000원으로 상향 조정한다고 밝혔다. 전일 종가는 4만 8200원이다.

정홍식 LS증권 연구원은 리노공업의 2분기 매출액을 전년 동기 대비 41.1% 증가한 1002억원, 영업이익은 39.4% 증가한 463억원으로 추정했다.

정 연구원은 “매출액과 영업이익 모두 분기 최대 실적을 예상하는 것으로, 시장 컨센서스를 크게 상회하는 예상치”라며 “ IC 테스트 소켓 부문에서 고성장이 진행되고 있는 것으로 파악되기 때문”이라고 밝혔다.

그는 “현재 글로벌 테스트 소켓 상황을 고려하였을 때 지난 4분기~올 1분기에 이어 모바일 부문에서 테스트 소켓 공급 증가와 함께, 신규 IT 디바이스 소켓 공급이 동시에 크게 확대되고 있는 것으로 추정된다”고 설명했다.

정 연구원은 “단기적으로 기대치 이상의 실적 기대감과 중·장기적인 관점에서 공장 이전 모멘텀이 있어 목표주가를 상향한다”며 “공장 이전은 단순 캐파 증설로 해석하기 보다는 전방 고객사들의 수요에 대응하기 위한 R&D IC 테스트 소켓 다각화 관점에서 더 중요할 것이라는 판단”이라고 평가했다.

이어 “이에 2026년 이후 동사는 글로벌 IT 디바이스의 환경 변화에 연동하여 다양한 제품의 IC 테스트 소켓 개발이 진행될 것”이라고 덧붙였다.

|

![[마켓PRO] 알고리즘 종목 Pick : "팰런티어, 위험 대비 초과 수익 기대"](https://img.hankyung.com/photo/202506/01.40841774.1.png)

![[마켓PRO] '3000피' 기대에 반도체 업황 개선…삼성전자 매수한 주식고수](https://img.hankyung.com/photo/202506/01.40843241.1.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·