16 hours ago

4

16 hours ago

4

이 기사는 2025년03월11일 17시53분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김성수 기자] 홈플러스가 기업회생절차에 돌입한 가운데 오는 8월 만기되는 홈플러스 4개점(영등포점, 금천점, 동수원점, 부산 센텀시티점) 관련 대출 5800억원이 만기연장될지 여부에 관심이 집중되고 있다.

홈플러스가 임대료를 정상적으로 납부하면 해당 대출의 차환 리스크는 없을 것으로 보이지만, 법원에서 임대료를 ‘영업관련 상거래 채무’가 아니라 ‘금융채무’로 분류하면 상환이 유예된다.

법원이 홈플러스 회생계획안을 확정하는 시점은 오는 6월 3일 이후인 만큼 현재로서는 임대료 납부가 정상적으로 이뤄져 대출 만기가 연장될지를 예상하기 어렵다.

|

| 홈플러스 전경 (사진=홈플러스) |

4개 점포 담보로 대출 5800억…만기 8월 5일

11일 금융투자업계에 따르면 홈플러스 4개점(영등포점, 금천점, 동수원점, 센텀시티점) 관련 대출 5800억원은 오는 8월 5일 만기 예정이다.

현재 홈플러스 영등포점, 금천점, 동수원점, 센텀시티점을 운용하고 있는 회사는 이지스자산운용이다. 앞서 이지스KORIF사모부동산투자신탁13호(이하 펀드)는 이들 홈플러스 4개점을 매입한 후 임대해서 운용하고 있다.

펀드는 그대로 있지만, 지난 2022년 투자컨설팅사 지메이코리아가 이 4개 지점을 9400억원에 매입해서 수익자는 대부분 바뀐 상태다.

또한 펀드는 KB국민은행에 이들 점포에 대한 보관 및 관리 업무를 위탁했다. 국민은행은 펀드의 신탁업자로서, 이지스자산운용의 운용지시에 따라 이 투자신탁 재산을 임대·운용하는 역할을 맡았다.

또한 국민은행은 지난 2022년 8월 체결한 대출약정에 따라 대주들로부터 원금 총 5800억원 대출을 조달하기로 약정했다. 홈플러스 영등포점, 금천점, 동수원점, 센텀시티점이 담보자산이다.

트랜치별 대출원금은 △트랜치A-1 3640억원 △트랜치A-2 2160억원이며, 대주 간 담보·상환 순위는 동일하다. 지난 2022년 8월 5일 대출이 실행됐다.

대출원금은 만기 일시상환하는 조건이며, 조기상환도 가능하다. 대출이자는 매 3개월마다 변동금리(양도성예금증서 91일물 수익률에 연동)로 선급하게 된다.

이 대출채권을 유동화하는 거래도 이뤄졌다. 특수목적회사(SPC) 지아이비홈플러스는 트랜치A-1 대출채권 중 440억원을 기초자산으로 440억원 규모 자산유동화 전자단기사채(ABSTB)를 차환발행 중이다.

이 ABSTB가 제12회차까지 차환발행되면 만기는 오는 8월 5일로 동일하다. 신한은행은 이 유동화거래의 주관회사, 업무수탁자, 자산관리자 역할을 맡고 있다.

기초자산인 대출채권의 상환 가능성은 해당 부동산(홈플러스)의 임대 등을 통한 운용성과와, 부동산을 통한 자금재조달 등에 따라 달라진다. 만약 홈플러스 임대료가 정상적으로 납부되지 않거나, 다음 회차 유동화증권이 미매각될 경우 유동화증권 차환발행에 어려움이 생길 수 있다.

지아이비홈플러스는 유동화증권 차환발행 위험을 통제하기 위해 지난 2022년 8월 신한은행과 유동화증권 매입보장약정서를 체결했다.

이 약정에 따르면 신한은행은 △유동화증권 중 각 발행일에 매각되지 않아 대금이 납입되지 않은 잔여 유동화증권을 440억원 한도 이내에서 매입해야 하고 △기초자산 기한이익상실(EOD) 등 유동화증권 발행중단사유가 발생하는 경우 지아이비홈플러스가 기존 발행한 신용공여 어음을 매입하고 그 대금을 납입해야 한다.

회생계획 확정돼야…대출만기 연장 여부 ‘미정’

홈플러스가 기업회생 절차에 돌입한 만큼 대출 만기가 연장될지는 아직 불투명하다.

홈플러스가 임대료를 정상적으로 납부할 경우 해당 대출의 차환 리스크는 없을 것으로 예상된다. 다만 법원이 임대료를 ‘영업관련 상거래 채무’가 아니라 ‘금융채무’로 분류하면 상환이 유예된다.

홈플러스가 자산 보유자에게 지급하는 임대료는 홈플러스 회계장부에 ‘리스부채’로 인식된다. 또한 한국신용평가에 따르면 ‘리스부채 이자비용’은 홈플러스홀딩스 일반회계기준(K-GAAP) 재무제표에서 ‘임대료’로 인식된다.

이 임대료 등 리스부채가 실질적으로 ‘금융채무’인지, 또는 이를 ‘상거래 채무’라고 보고 계속 이자지급을 해야 할지 등은 법원의 결정을 기다려야 한다.

현재 홈플러스는 회생절차 개시 결정의 효과로 금융이자 등 금융비용 지출이 중지된 상태다. 법원이 홈플러스 회생계획안을 확정하는 시점은 오는 6월 3일 이후다.

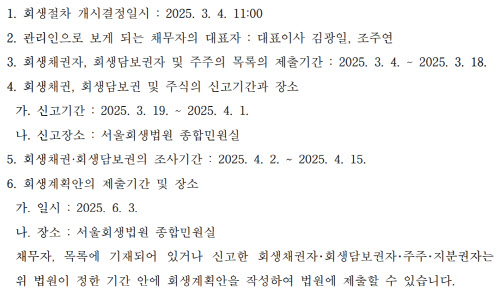

홈플러스의 회생채권, 회생담보권 및 주식 신고(오는 19일~다음달 1일까지) 이후에 조사위원인 삼일회계법인이 다음달 29일까지 조사보고서를 제출하면, 이를 토대로 홈플러스 재무구조 개선을 수립하게 된다.

|

| 채무자 홈플러스 주식회사 회생절차 개시결정 공고 (자료=서울회생법원) |

채무자 홈플러스 및 목록에 기재돼 있거나 신고한 회생채권자·회생담보권자·주주·지분권자는 오는 6월 3일까지 회생 계획안을 제출해야 한다.

법원이 이 회생계획안을 보고 인가를 내면 회생계획이 확정된다. 홈플러스는 이 계획에 따라서 채무를 변제하게 된다.

서민호 한국신용평가 수석애널리스트는 “회생 절차가 이제 개시된 만큼 홈플러스 채무를 어떻게 조정할지 등이 앞으로 결정될 것”이라며 “(임대료 등) 리스부채가 실질적으로 금융거래인지, 또는 이를 ‘상거래 채무’라고 보고 계속 이자지급을 해야 할지 등 결정도 기다려야 하는 상황”이라고 말했다.

신한은행 관계자는 “대주단이 대출 만기 연장 관련 의사결정을 아직 하지 못했다”며 “담보가 있기 때문에 임대료가 잘 들어오는지가 계속 확인된다면 만기 시점에 특별한 문제는 없을 것으로 보고 있다”고 말했다.

![[마켓PRO]고수의 선택은…방산·바이오 담고 삼성重은 차익실현](https://img.hankyung.com/photo/202503/01.39787433.1.jpg)

![[글로벌 이슈/김상운]반세기 만에 재현된 韓日 ‘안보 협력’](https://dimg.donga.com/wps/NEWS/IMAGE/2025/02/12/131021108.1.jpg)

English (US) ·

English (US) ·