4 days ago

3

4 days ago

3

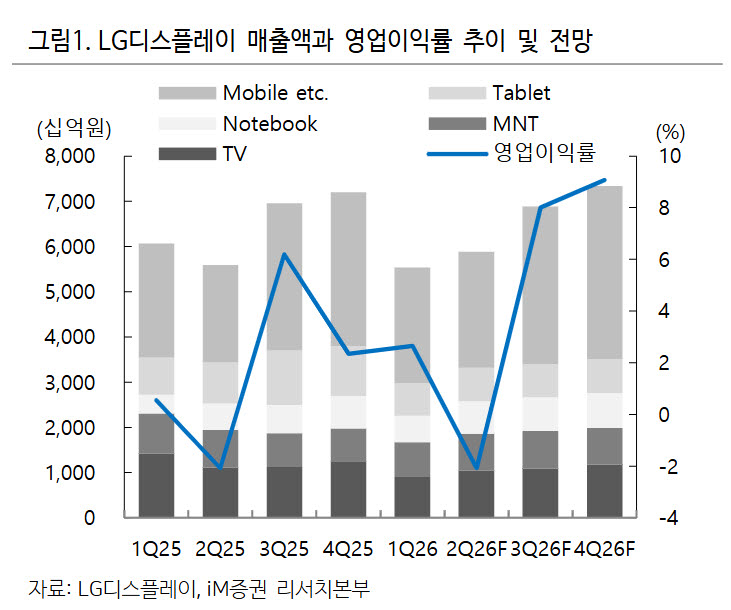

[이데일리 권오석 기자] iM증권이 LG디스플레이(034220)에 대해 투자의견 ‘매수’, 목표주가 1만 7000원을 유지한다고 15일 밝혔다.

정원석 iM증권 연구원은 “2분기 실적은 매출 5.9조원(전년 대비 +5%), 영업이익 -1220억원(적자지속)으로 시장 기대치(매출 5.7조원, 영업이익 -80억원)를 하회할 전망”이라며 “최근 실시한 희망퇴직과 관련해 대규모 일회성 비용이 반영될 것으로 예상되기 때문”이라고 분석했다.

그는 “당초 해당 비용은 약 1000억~1500억원 수준으로 추정됐으나, 실제 비용은 이를 상회할 가능성이 높은 것으로 파악된다. 이에 따라 환율 상승에 따른 긍정적 효과에도 불구하고 2분기 적자폭은 기존 예상보다 확대될 전망”이라며 “다만 일회성 비용을 제외한 실질 영업이익은 대형 OLED 중심의 수익성 개선에 힘입어 약 1280억원 수준의 흑자를 기록할 것으로 추정한다. 따라서 2분기 실적 부진은 구조적 수익성 악화라기보다 일회성 요인에 따른 일시적 손익 훼손”이라고 판단했다.

정 연구원은 “하반기에는 계절적 성수기 진입과 함께 실적 개선세가 뚜렷해질 전망이다. 최근 메모리 반도체 가격 급등에 따른 스마트폰 가격 인상 가능성으로 수요 둔화 우려가 제기되고 있으나, 주력 고객사인 애플은 중국 스마트폰 업체들의 생산 차질 국면을 활용해 시장 점유율 확대를 추진하고 있는 것으로 파악된다”고 설명했다.

그러면서 “이에 따라 하반기 아이폰18 신제품향 OLED 패널 출하량도 견조한 흐름을 보일 것으로 예상된다. 특히 애플 내 또 다른 패널 공급사인 삼성디스플레이가 아이폰 폴더블 신제품향 OLED 패널을 독점 공급할 것으로 예상되는 가운데, 폴더블 패널 대응(면적 증가 효과)에 따른 생산 능력 배분 변화가 기존 바 타입 아이폰18 OLED 패널 내 점유율 확대 요인으로 작용할 것”이라고 부연했다.

이에 따라 LG디스플레이의 아이폰18 신제품향 OLED 패널 출하량은 전년 대비 약 5~10% 증가할 것으로 전망하면서 “이를 반영한 2026년 연간 실적은 매출 25.6조원(-1%), 영업이익 1.2조원(+140%)을 기록할 것으로 추정한다. 2분기 일회성 비용 반영 이후 하반기 모바일 OLED 성수기 효과와 대형 OLED 수익성 개선이 맞물리며 연간 실적 회복 흐름은 유지될 전망”이라고 했다.

정 연구원은 “현 주가 수준에서는 이미 실적 회복 기대감이 상당 부분 반영된 것으로 판단되며, IT 업종 내 상대적인 상승 여력은 다소 제한적이라고 판단된다. 향후 하반기 실적 개선과 이에 따른 재무구조 개선 가능성은 유효하다”면서도 “밸류에이션 레벨이 과거 흑자구간에서의 고점 평균 수준에 근접한 만큼 공격적인 비중 확대보다는 주가 조정시 매수 관점의 접근이 바람직하다”고 조언했다.

![주가 상승여력 여전…삼전닉스, 계속 산다[주식 초고수는 지금]](https://pimg.mk.co.kr/news/cms/202606/19/news-p.v1.20260619.5dcdd3db81a549f68c9baee8429dadfe_R.png)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·