1 day ago

1

1 day ago

1

[이데일리 권오석 기자] 유안타증권이 KT&G(033780)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 20만원에서 21만원으로 상향 조정한다고 21일 밝혔다.

손현정 유안타증권 연구원은 “KT&G는 해외 궐련 중심의 성장으로 이익의 질이 개선되는 가운데, 주당가치 중심의 평가가 가능해지는 구간에 진입했다. 이에 따라 밸류에이션 리레이팅 여력이 존재하는 것으로 판단한다”고 말했다.

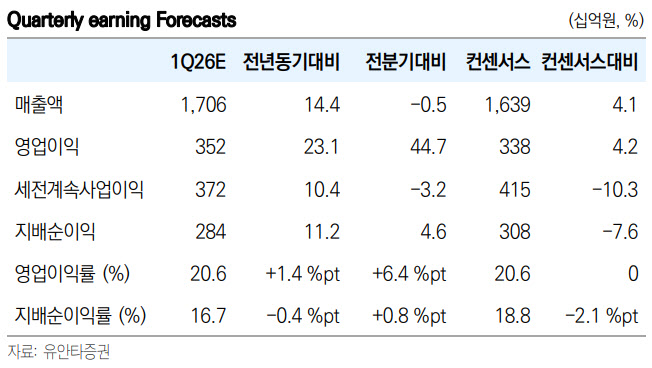

그는 1분기 매출액 1조 7059억원(+14.4%), 영업이익 3516억원(+23.1%)으로 컨센서스를 소폭 상회할 것으로 전망했다. 손 연구원은 “1분기 비수기임에도 외형과 이익 모두 의미 있는 상회 구간이다. 특히 해외 담배 수요 강도와 사업 구조 안정성을 동시에 보여줄 것으로 기대한다”고 설명했다.

담배 매출액은 1조 1710억원(+18.5%), 영업이익 3060억원(+21.0%)으로 전사 실적을 견인할 전망이다. 손 연구원은 “궐련 매출액은 9185억원(+11.6%)으로 예상한다. 해외 궐련 매출은 5524억원(+23.0%)으로 ASP(평균판매가격) 상승과 물량 증가가 동시에 나타나는 구조가 유지될 전망”이라고 강조했다.

반면 국내 궐련은 3661억원(-2.0%)으로 감소가 이어지며, 총수요 감소 흐름은 지속되는 모습이라며 “국내는 안정적 성장, 해외는 기저 회복 중심의 증가 흐름”이라고 분석했다.

건기식은 매출액 3307억원(+5.2%), 영업이익 328억원(+80.0%)으로 수익성 개선 폭이 두드러질 것으로 기대했다. 그는 “국내 회복과 비용 효율화가 반영되며 이익 기여도가 재확대되는 구간”이라고 부연했다. 이외에도 부동산은 매출액 1100억원(+9.6%), 영업이익 106억원으로 중소형 프로젝트 중심 안정적 흐름을 내다봤다.

회사 측은 약 1.85조원 규모(발행주식수 대비 약 9.5%)의 자사주 전량 소각도 결정했다. 손 연구원은 “이에 따라 발행주식수 감소에 따른 약 10% 수준의 기계적 EPS(주당순이익) 상승이 예상되며, 이는 실적과 별개로 주당가치 상승 요인으로 작용할 것으로 판단한다”며 “자사주 매입 이후 전량 소각하는 구조로 정책 방향이 명확해졌다는 점에서 주주환원 정책의 신뢰도 역시 강화된 것으로 평가한다”고 덧붙였다.

![휴전도 봉쇄도 무기한 연장, 믿을 건 AI뿐…기술주·유가 동반 상승 [빈난새의 개장전요것만]](https://img.hankyung.com/photo/202604/99.43018627.1.jpg)

![4000억원 사라진 켈프 DAO 해킹, 코인 시장 영향은? [엠블록레터]](https://pimg.mk.co.kr/news/cms/202604/22/news-p.v1.20260422.8ba4e644eb6040dfadbc7a1dd8093ada_R.jpg)

!["중동에서 줄서서 사간다"…황제주 등극하더니 '파격 전망' [종목+]](https://img.hankyung.com/photo/202604/01.43932635.1.jpg)

English (US) ·

English (US) ·