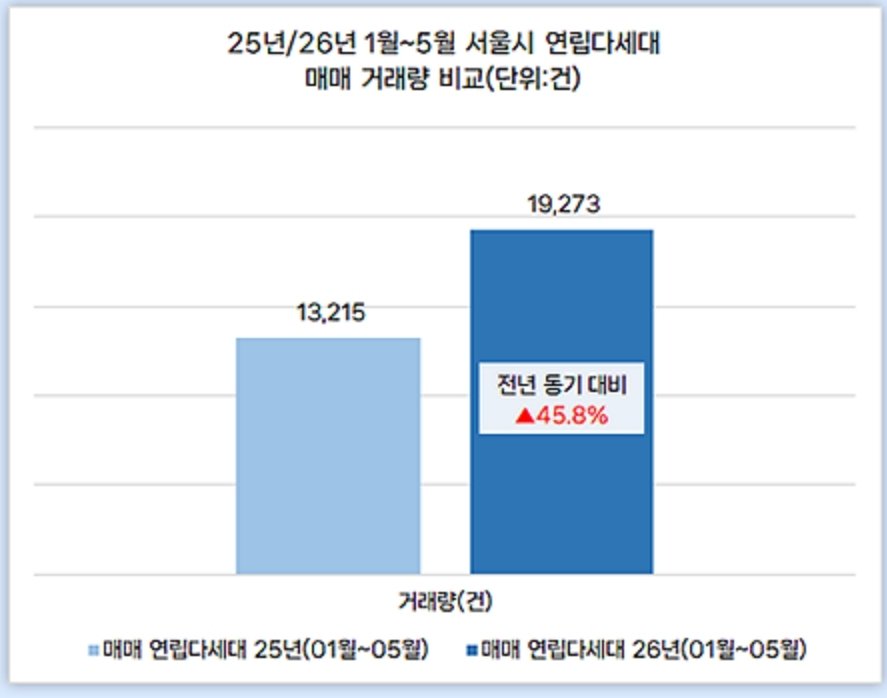

10일부터 별도 안내시까지 적용

집단대출·대환대출 등은 제외

![KB국민은행이 주택구입자금 대출 한도를 축소한다. [연합뉴스]](https://wimg.mk.co.kr/news/cms/202607/08/news-p.v1.20260708.77155fa984294431b4e3becaf95e2d24_P1.jpg)

KB국민은행이 주택구입자금 대출 한도를 축소한다.

8일 금융권에 따르면 KB국민은행은 오는 10일부터 별도 안내 시까지 수도권과 규제 지역의 주택구입자금 대출 최대한도를 기존 6억원에서 3억원으로 축소한다.

규제 지역 외 지역의 주택구입자금 대출에도 최대 3억원 한도가 적용된다.

다만 이주비와 중도금, 잔금 등 집단대출을 비롯해 기금 대출, 보금자리론, 전세 사기 피해자 구입·경락 자금 대출은 이번 한도 제한 대상에서 제외된다.

대출금 증액이 없는 KB국민은행 대환 대출과 재대출, 상속에 따른 채무 인수도 예외적으로 한도 제한을 적용받지 않는다.

수도권과 규제 지역의 매매 가격 25억원을 초과하는 주택구입자금 대출의 경우 기존 기준에 따라 최대 2억원 한도가 적용된다.

KB국민은행 관계자는 “가계대출의 안정적인 관리와 포트폴리오를 선제적으로 조정하기 위한 자체 관리 방안”이라며 “실수요자 보호와 금융시장 안정을 함께 고려하면서 운영해 나갈 계획”이라고 설명했다.

English (US) ·

English (US) ·