13 hours ago

2

13 hours ago

2

정보기술(IT) 등 고성장 업종에서는 주주 배당보다 투자가 기업 가치를 더 효과적으로 높일 수 있다는 한국은행 보고서가 나왔다. 기업 가치를 높이려면 기본적으로 주주환원을 확대해야 하지만 이 과정에서 업종과 기업의 성장세도 종합적으로 고려해야 한다는 지적이다. 한은은 특히 “주주환원이 생산적 투자 기회를 제약하지 않도록 유의해야 한다”고 조언했다.

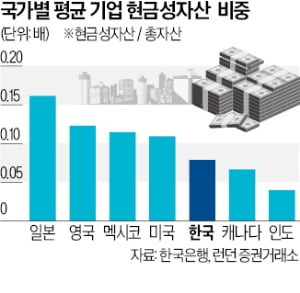

한은은 17일 이 같은 내용을 담은 ‘주주환원 정책이 기업가치에 미치는 영향’ 보고서를 공개했다. 보고서는 주요 20개국(G20) 중 국유기업 위주인 중국과 자료가 부족한 사우디아라비아·호주 등을 제외하고 16개국 3560개 기업을 분석했다. 보고서에 따르면 한국의 배당 성향은 당기순이익의 27.2%로 분석 대상인 16개국 중 최하위였다. 한국 기업의 주주환원 규모는 영업현금흐름의 0.2배에 그쳤다. 신흥국인 튀르키예와 아르헨티나(0.1배)에 이어 뒤에서 세 번째다.

다만 한국은 영업현금흐름 대비 자본적 지출(투자) 비중이 0.9배로 인도에 이어 비교 대상국 중 두 번째로 높았다. 배당을 유보한 현금을 사내에 쌓아두기보다 투자하는 데 썼다는 의미로 해석할 수 있다. 한국의 미흡한 주주환원 정책은 기업 가치를 떨어뜨리는 요인으로 분석됐다. 한국 기업의 자본 대비 시가총액(PBR)은 1.4배로, 인도(5.5배) 미국(4.2배) 영국(3.3배) 등보다 낮았다.

한은은 일반적으로 주주환원 규모가 커질수록 기업 가치가 높아진다고 분석했다. 김선임 한은 차장은 “중장기적으로 일반 주주 보호, 기업 분할·합병 과정에서의 투자자 신뢰 제고 등을 위한 기업지배구조 개선 노력을 꾸준히 지속할 필요가 있다”고 지적했다.

하지만 주주환원 확대가 모든 산업에서 효과적인 것은 아니었다. IT 업종은 주주환원 확대보다 대규모 자본적 지출이 기업 가치를 끌어올리는 데 더 큰 영향을 미친 것으로 분석됐다. 보고서는 “성장 속도가 빠른 산업은 주주환원 확대보다 자본적 지출을 통한 수익성·성장성 개선이 기업 가치 제고에 더 바람직할 수 있다”고 설명했다.

강진규 기자 josep@hankyung.com

![저가 매수세에 '뉴욕증시 상승'…트럼프 "시진핑, 미국 방문할 것" [모닝브리핑]](https://img.hankyung.com/photo/202503/01.39839336.1.jpg)

!["하루라도 더 빨리 탈래"…'억대' 페라리 누가 사나 봤더니 [신정은의 모빌리티워치]](https://img.hankyung.com/photo/202503/01.37283984.1.jpg)

English (US) ·

English (US) ·