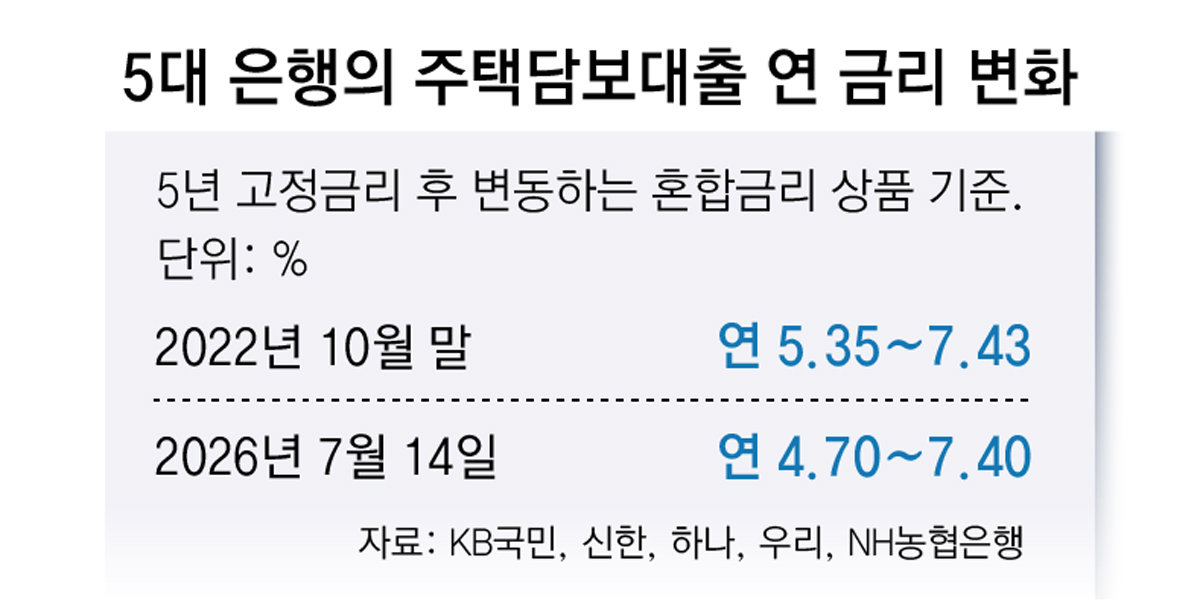

글로벌은 AI 결제 상용화 속도

국내는 규제에 발목 잡혀

![[출처=미드저니 생성 이미지]](https://wimg.mk.co.kr/news/cms/202607/10/news-p.v1.20260602.a6f26651348241da8f583e7b8d67f810_P1.png)

생성형 인공지능(AI)이 사용자를 대신해 상품을 고르고 결제까지 수행하는 ‘AI 에이전트 결제’가 글로벌 빅테크를 중심으로 빠르게 확산되고 있지만, 국내에서는 현행 법·제도 때문에 사실상 도입이 어렵다는 분석이 나왔다. 금융권에서는 AI가 금융서비스 전반을 바꿀 가능성이 큰 만큼 기술 발전 속도에 맞춘 제도 정비가 필요하다는 목소리가 커지고 있다.

10일 한국금융연구원의 ‘금융브리프’에 따르면 AI 에이전트 기반 결제 시스템이 단순 쇼핑을 넘어 예금과 대출, 투자, 보험 등 금융거래 전반으로 확대될 수 있지만 국내 규제 환경에서는 AI가 직접 결제나 금융거래를 수행하기 어렵다고 진단했다.

연구원은 “AI가 결제와 금융거래를 직접 수행하는 자율형 시스템은 현행 규제 환경에서는 현실적으로 도입이 쉽지 않다”며 “당분간은 금융상품 추천이나 자문 중심 서비스부터 확산될 가능성이 높다”고 밝혔다.

AI 에이전트 결제는 이용자를 대신해 상품을 검색하고 가격을 비교한 뒤 결제수단을 선택하고 실제 결제까지 자동으로 수행하는 기술이다. 사용자가 일일이 쇼핑몰을 방문하거나 결제 정보를 입력하지 않아도 AI가 사용자의 취향과 예산 등을 고려해 구매를 완료하는 방식이다.

글로벌 시장에서는 이미 관련 서비스 개발이 속도를 내고 있다. 구글과 오픈AI, 앤트로픽 등은 AI 에이전트 간 상호작용을 위한 표준 프로토콜을 공개하며 관련 서비스를 시험하고 있다. 비자와 마스터카드도 은행 및 핀테크 기업들과 함께 AI 에이전트 기반 결제 시스템의 파일럿 테스트를 진행하는 등 상용화 준비에 나선 상태다.

반면 국내에서는 제도적 장벽이 높다. 연구원에 따르면 AI가 이용자를 대신해 결제를 수행하려면 전자금융거래법상 인증수단이나 접근매체를 AI에 위임하거나 제3자가 사용하는 구조가 필요하다. 그러나 현행 전자금융거래법은 접근매체의 양도나 대여를 엄격히 제한하고 있어 AI에게 결제 권한을 넘기는 구조를 허용하지 않는다.

금융실명법도 걸림돌이다. 금융거래는 거래 당사자의 실명으로 이뤄져야 하며 대리 거래 역시 엄격한 절차를 거쳐야 한다. AI가 이용자를 대신해 금융상품에 가입하거나 투자, 대출 계약을 체결하는 형태는 현행 법체계에서는 사실상 허용되기 어렵다는 설명이다.

이 때문에 국내에서는 AI가 직접 결제를 수행하기보다 금융상품 비교와 추천, 소비 분석, 자산관리, 금리인하요구권 행사 지원 등 보조적인 서비스부터 확산될 가능성이 크다. 실제 마이데이터를 활용해 이용자를 대신해 금리인하요구권을 자동으로 신청하는 서비스는 금융 규제 샌드박스를 통해 운영되고 있다.

연구원은 국내 금융회사가 AI 경쟁에서 뒤처질 가능성도 우려했다. 금융회사는 망분리 규제와 금융사고 발생 시 책임 문제 등으로 대고객 AI 서비스를 적극적으로 도입하기 어려운 반면 글로벌 AI 기업들은 규제 부담이 상대적으로 적은 환경에서 금융 서비스를 빠르게 실험하고 있기 때문이다.

업계에서는 AI 에이전트가 결제를 넘어 자산관리와 투자, 보험까지 금융 전반의 핵심 채널로 자리 잡을 가능성이 높은 만큼 국내도 제도 개선 논의를 서둘러야 한다는 지적이 나온다.

한 금융권 관계자는 “AI 에이전트는 단순한 챗봇이 아니라 소비자를 대신해 금융 의사결정을 수행하는 새로운 플랫폼이 될 가능성이 높다”며 “지금처럼 규제 때문에 기술 도입 자체가 어려운 환경이 이어질 경우 국내 금융회사는 글로벌 빅테크와의 경쟁에서 뒤처질 수밖에 없다”고 말했다.

그러면서 “소비자 보호와 금융사고 예방은 반드시 필요하지만 기술 발전을 가로막기보다 규제 샌드박드 등을 통해 충분히 실증하고 제도를 단계적으로 정비하는 접근이 필요하다”고 덧붙였다.

English (US) ·

English (US) ·