5대銀, 총 주택대출 7.4조 늘때

서민 전세대출은 2.5조 줄여

전세매물 줄어드는 부작용도

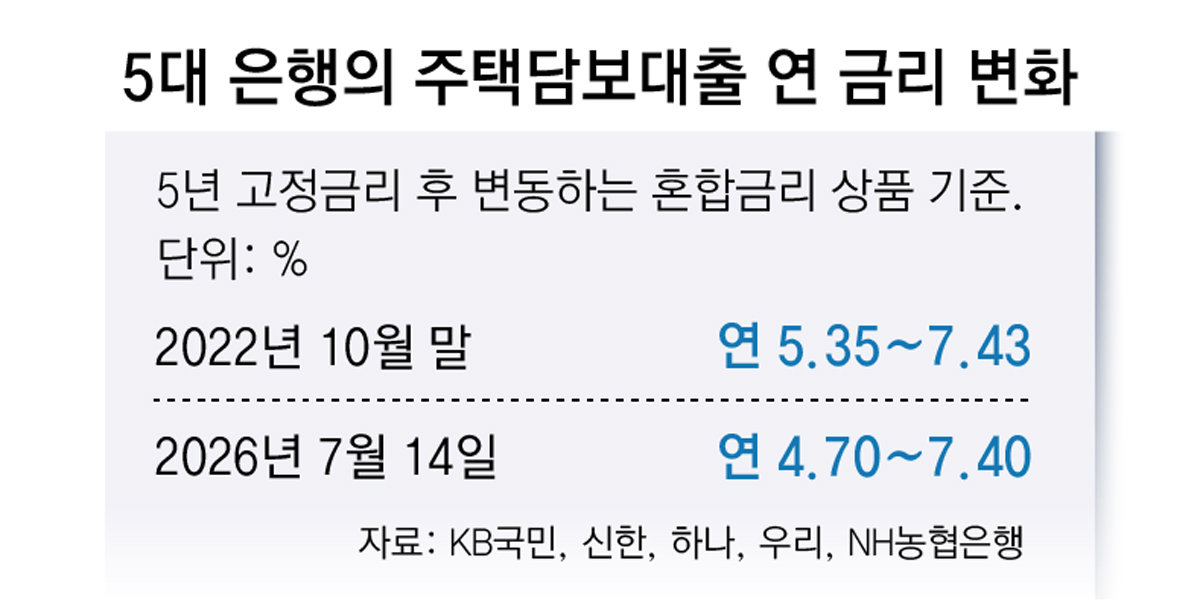

주거 안정을 명분으로 도입된 대출 규제가 정작 서민이 주로 이용하는 전세대출 공급을 줄이고 있는 것으로 나타났다. 13일 5대 은행(신한·KB국민·하나·우리·NH농협은행)에 따르면 9·7 부동산대책이 본격 시행된 지난해 9월부터 올해 6월까지 10개월간 5대 은행의 전세대출 잔액은 2조5410억원 줄었다. 같은 기간 주택 관련 대출 전체(주택담보대출과 전세대출, 집단대출 등 포함)가 7조4743억원 늘어난 것과 대조적이다. 집값을 밀어 올리는 주택 매매 관련 대출보다 서민이 주로 이용하는 전세자금줄만 조인 셈이다.

정부는 작년부터 집값을 잡겠다며 전세대출을 단계적으로 옥죄어 왔다. 6·27 대책에 따라 지난해 6월과 7월 두 차례에 걸쳐 전세대출 보증 비율을 100%에서 80%로 낮췄고, 두 달 뒤인 9·7 대책에서는 1주택자의 수도권·규제지역 전세대출 한도를 2억원으로 통일했다. 이어 10·15 대책을 통해 지난해 10월 말부터는 1주택자 전세대출 이자 상환분에 총부채원리금상환비율(DSR)까지 적용하기 시작했다. 정부는 당시 2015~2024년 전세대출 연평균 증가율이 18.5%로 같은 기간 가계대출 증가율(5.8%)의 세 배를 웃돈 점을 규제 근거로 들었다.

이런 규제는 부동산 시장에서 전세 매물 자체를 줄이는 효과로 이어진다는 분석이다. 전세를 내주던 집주인들도 계약 갱신 시점에 대출 규제에 걸려 보증금을 돌려받거나 반전세로 돌리도록 내몰리면서 결국 전세대출 자체가 줄어드는 구조다. 문제는 전세가 유일한 주거 수단인 무주택 서민까지 전셋집을 구하기 어려워진다는 점이다. 실제 서울 아파트 전세 가격은 규제 이후에도 하락하지 않고 있고, 임대차 계약에서 월세 비중이 커지는 '전세의 월세화'도 함께 나타나고 있다.

전세대출 문턱은 앞으로 더 높아질 전망이다. 금융권에 따르면 금융당국은 무주택자 고액 전세대출로 총부채원리금상환비율(DSR) 적용 확대, 비거주 1주택자 전세대출 제한, 보증 비율 80%에서 70%로 추가 인하 등을 검토하고 있다.

[박창영 기자]

English (US) ·

English (US) ·