19 hours ago

2

19 hours ago

2

[이데일리 박정수 기자] 국내 주식 시장에 최장 기간 금지됐던 공매도(차입 주식 매도)가 다시 허용된다. 공매도는 주가 하락을 예상해 주식을 빌려 팔았다가 주가가 내려가면 싸게 사서 갚는 투자 기법이다. 과거 지수 변동성 확대 구간에서 공매도가 필요 이상 지수를 하락시켰던 전례 때문에 이번 공매도 재개가 증시 변동성을 키우지 않을까 하는 우려가 팽배하다. 하지만 전문가들은 외국인 투자자 복귀에 대한 기대감으로 증시에 영향을 미치지는 않을 것이라고 전망한다.

|

| [이데일리 김정훈 기자] |

역대 재개 과정 보니…“우려 과도”

20일 금융당국에 따르면 오는 31일 국내 증시에서 공매도 전면 재개된다. 전 종목에 대한 공매도 재개는 2020년 3월 이후 5년 만이다.

김학주 한동대학교 ICT창업학과 교수(전 우리자산운용 CIO)는 “이번 공매도 재개로 시장이 흔들리지는 않을 것”이라며 “특히 공매도 금지가 선진국 지수 편입의 방해 요인으로 작용했기 때문에 순기능이 있을 수 있다”고 설명했다.

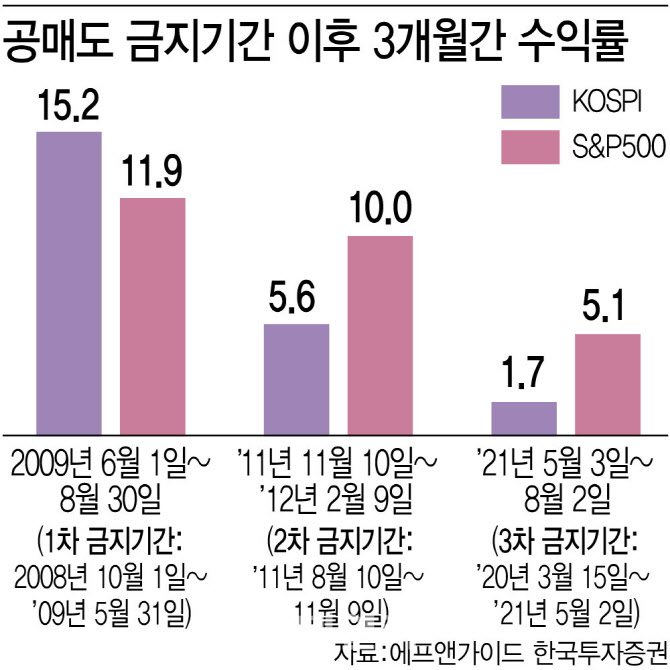

국내 증시에서 공매도가 전면 금지된 것은 네 차례다. △1차 글로벌 금융위기(2008년 10월 1~2009년 5월 31일) △2차 유럽 재정위기(2011년 8월 10~11월 9일) △3차 코로나19 팬데믹(2020년 3월 16~2021년 5월 3일, 약 14개월, 코스피200·코스닥150 부분 재개) △4차 2023년 윤석열 정부(2023년 11월 5~2025년 3월 30일, 약 17개월)다.

배철교 NH투자증권 연구원은 “과거 공매도 재개 사례 시 주식시장 성과는 시장 상황에 따라 상이한 모습을 보였다”며 “또 공매도 재개로 확대되는 유동성은 시장 변동성을 완화하는 요소로 작용하기도 했다”고 설명했다.

공매도 재개 후 1개월 코스피 수익률을 보면 1차 0.53% 하락(2009년 5월 29일 1395.89→6월 29일 1388.45), 2차 1.72% 하락(2011년 11월 9일 1907.53→12월 9일 1874.75), 3차 1.3% 상승(2021년 4월 30일 3147.86→5월 28일 3188.73)했다. 3개월로 따져보면 1차 15.2% 상승(2009년 8월 28일 1607.94), 2차 5.61% 상승(2012년 2월 9일 2014.62), 3차 1.73% 상승(2021년 7월 30일 3202.32)했다.

외국인 지분율은 공매도 재개 이후 1차(1개월 3.1%, 3개월 8.9%)와 2차(1개월 0.9%, 3개월 2.8%) 때 증가세를 보였다. 3차는 코로나 19 외국인 엑소더스로 지분율 감소를 보였다.

김학주 교수는 “외국계 펀드는 공매도를 활용한 헤지 전략을 구사하기 때문에 그간 한국시장에 들어오고 싶어도 못 들어 왔다”며 “공매도 재개로 외국인 대기 자금 유입을 기대할 수 있을 것”이라고 예상했다.

|

개별 종목에 직접적 영향…“PBR 높은 종목 취약”

공매도 재개 이슈는 지수보다 업종과 종목에 직접적 영향을 미칠 것으로 전망한다. 주가순자산비율(PBR)이 높아 기업 가치보다 고평가받는 종목들이 상대적으로 공매도 재개의 타격을 받을 수 있다는 분석이다.

염동찬 한국투자증권 연구원은 “과거 공매도 재개 직후 1개월 동안의 성과를 살펴보면 PBR이 높은 종목들이 상대적으로 부진한 모습을 보였다”며 “PBR이 높은 종목의 경우 자기자본이익률(ROE)이 높을 가능성이 높은데 공매도 재개 직후 해당 업종에 대한 차익실현 매물이 출회됐다. 밸류에이션이 높은 종목이 공매도 재개 직후 취약할 수 있다는 의미”라고 진단했다.

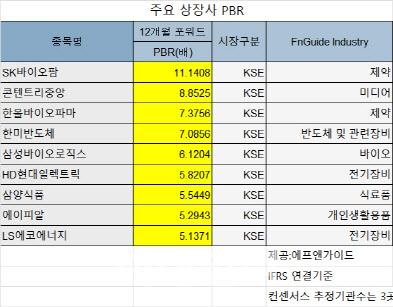

금융정보제공업체 에프앤가이드에 따르면 코스피에서 12개월 포워드 PBR이 가장 높은 종목은 SK바이오팜(326030)으로 11배에 달한다. 이어 콘텐트리중앙(036420)이 8배에 달하고 한올바비오파마, 한미반도체(042700) 등이 7배 수준이다.

이경수 하나증권 연구원은 “최근 개인 1년 순매수 상위, 순현금 상위, 주가 3개월 낙폭과대, 거래감소 등을 고려해 공매도 이후 유리한 업종은 반도체, 호텔레저, 은행, 자동차, 보험”이라고 설명했다.

|

“정보 효율성 높여 개인 불신 해소”

한편 금융당국이 그간 개인투자자들이 제기했던 공매도 제도의 문제점들을 고쳐나가고 있으나 불신은 여전해 지속적인 모니터링과 보완책을 내놔야 한다고 지적한다.

김학주 교수는 “악의적인 공매도를 철저하게 감시할 수 있는 체계를 마련해야 한다”며 “이를 위해 우선적으로 개인투자자들의 정보 효율성을 높여야 한다”고 짚었다.

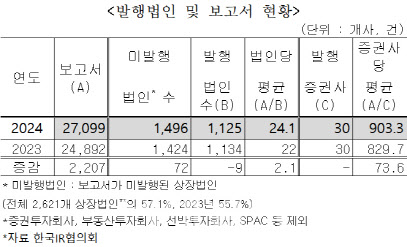

한국IR협의회 기업리서치센터가 분석한 자료만 봐도 지난해 연중 보고서 미발행 상장법인은 총 1496개사로 전체 상장법인의 57.1%(2023년 55.7%) 비중을 차지, 과반수 이상의 법인에 대한 정보가 부족한 실정이다.

김 교수는 “국내 증시에서 개인투자자 영향이 커졌음에도 공개되는 정보는 한정적”이라며 “증권사들이 커버하지 않는 종목에서 공매도가 쏟아지면 개인투자자들은 속수무책이다. 다양한 정보를 취득할 수 있는 공시 제도 등 불공정 요소를 점검하고 보완할 필요가 있다”고 조언했다.

English (US) ·

English (US) ·