3 weeks ago

6

3 weeks ago

6

[이데일리 송주오 기자] 롯데카드가 매물로 다시 나온다. 업계 5위인 롯데카드 인수전은 카드 시장에 지각변동을 불러올 만큼 파급력이 크지만, 높은 몸값과 카드업황 불황 등으로 매각 작업이 순탄치 않을 것이란 전망이 지배적이다.

|

| (그래픽=문승용 기자) |

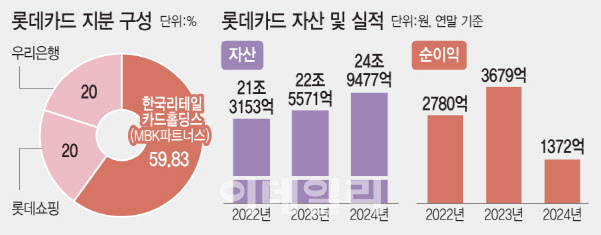

18일 금융권에 따르면 롯데카드 지분 59.83%를 보유한 MBK파트너스는 이달 초 금융지주사와 주요 금융사 등 주요 인수 후보군 7~8곳에 회사소개서(티저레터)를 배포했다. 이르면 내달 초 예비입찰을 시작으로 본격적인 매각 절차에 착수할 전망이다. MBK파트너스는 2019년 우리은행과 컨소시엄을 구성해 롯데카드 지분 79.83%를 1조 3800억원에 인수했다. 이에 따라 MBK파트너스가 59.83%, 우리은행과 롯데쇼핑이 각각 20%씩 롯데카드 지분을 보유하고 있다.

MBK파트너스는 2022년 JP모건을 주관사로 첫 매각을 시도했지만, 3조원에 달하는 높은 매각가에 무산된 바 있다. 이어 지난해 말 MBK파트너스는 UBS를 매각주관사로 선정해 다시 매각을 준비해왔다. 이번 매각에서는 몸값을 2조원 대로 낮춘 것으로 알려졌다. MBK파트너스가 홈플러스 사태 등으로 국내·외 출자자(LP)들의 우려가 커지면서 높은 가격에 투자금을 회수하기보다는 적기에 매각을 하는 쪽으로 전략을 수정한 것으로 분석된다.

업계에선 롯데카드의 높은 가격으로 인해 매각 성공 가능성을 낮게 보고 있다. 지난해 말 롯데카드의 순익은 1372억원으로 전년(3672억원)과 비교해 62.6% 급감했다. 이자비용이 급증이 영향을 미쳤다. 지난해 롯데카드는 이자로만 6450억원을 지급, 2023년(5028억원)과 비교해 1년 만에 이자부담이 28.3% 늘어났다. 경쟁사 대비 높은 수준의 증가율이다. 같은 기간 충당부채도 2배 가량 확대됐다. 롯데카드의 수익성이 갈수록 악화하는 모습이다.

이같은 수익성 악화는 카드업 전반에 흐르는 양상이다. 올 1분기 6개 카드사(삼성·신한·KB국민·현대·하나·우리)의 순이익은 5536억원으로 전년 동기 6550억원 대비 15.5% 감소했다. 대손비용(회수 불능으로 추산하는 금액)이 급격히 늘어났기 때문이다. 수수료율이 계속 인하되면서 이자수익 의존도를 높였지만, 연체율 상승이란 부작용에 대손충당금 확대라는 악순환에 빠졌다.

롯데카드가 리스크 높은 사업구조를 가진 것도 악재로 꼽힌다. 롯데카드는 카드사 중 유일하게 부동산금융 익스포저(위험 노출)를 보유하고 있다. 작년 기준 롯데카드는 약 8000억원의 부동산 프로젝트파이낸스(PF) 자산을 보유하고 있다. 롯데카드 인수로 시너지 효과를 기대할 수 없다는 평가가 나오는 배경이다.

금융권 관계자는 “MBK파트너스가 몸값을 낮춰 매각 성사 확률을 높이려 하지만, 카드 업황의 지속적인 불황과 롯데카드의 구조적인 리스크 등을 고려하면 여전히 부담스러운 매각가”라며 “밸류업 정책으로 건전성 관리가 화두인 상황까지 겹쳐 롯데카드의 매력이 높지 않은 상황”이라고 말했다.

![[VC’s Pick]“회사 맞춤형 HR”…플렉스, 100억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400296.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·