4 weeks ago

13

4 weeks ago

13

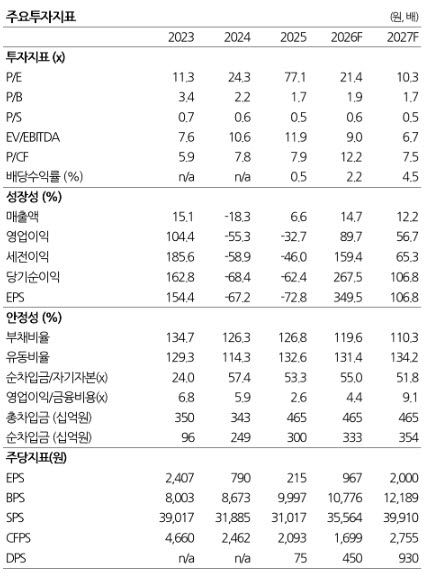

[이데일리 김윤정 기자] DS투자증권은 솔루엠(248070)에 대해 데이터센터 전력 아키텍처 변화에 따른 신규 시장 개화와 전자가격표시기(ESL) 사업 회복세를 바탕으로 실적 반등이 기대된다고 평가했다. 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 2만9000원으로 상향 조정했다.

|

| (자료 제공=DS투자증권) |

28일 조대형 DS투자증권 연구원은 “고성능 그래픽처리장치(GPU) 중심 연산 확대로 데이터센터 내 전력 밀도가 높아지면서 고전압 직류(DC) 기반 구조 전환이 확대되고 있다”며 “데이터센터 전력 인프라 구조 변화가 솔루엠의 신규 부품 시장 진출 기회로 이어질 것”이라고 밝혔다.

특히 800VDC 기반 배터리백업유닛(BBU) 시장 진입 가능성에 주목했다. 그는 “기존 50V IT 랙(Rack) 구조에서 800VDC 파워 사이드카(Power Sidecar) 기반 고전압 구조로 전환되며 신규 부품 시장이 형성되고 있다”며 “솔루엠은 800VDC BBU용 고전압 DC-DC 컨버터를 통해 빅테크 데이터센터 공급망 합류를 추진 중”이라고 설명했다.

이어 “고전압 제품에 대한 호환성 테스트를 2분기 중 진행할 예정이며 2027년 1분기 양산을 목표로 하고 있다”며 “기존 서버용 전원공급장치(PSU) 사업도 안정적인 성장세가 기대된다”고 덧붙였다.

ESL)사업도 회복 흐름을 보이고 있다고 평가했다. 조 연구원은 “ESL 고객사가 꾸준히 확대되면서 수주잔고 역시 견조하게 유지되고 있다”며 “1분기 기준 수주잔고는 2조2800억원으로 전분기 대비 500억원 증가했다”고 밝혔다.

북미 시장 확대 가능성도 언급했다. 그는 “지난해부터 테스트를 진행한 북미 리테일러향 수주가 1분기 추가됐고 하반기에는 북미 대형 리테일러 대상 대규모 ESL 파일럿 테스트도 예정돼 있다”고 설명했다.

실적 반등 전망도 제시했다. DS투자증권은 솔루엠의 올해 매출액을 1조9495억원으로 전년 대비 14.7% 증가하고, 영업이익은 882억원으로 89.7% 늘어날 것으로 전망했다. 영업이익률(OPM)은 4.5%로 예상했다.

조 연구원은 “2025년을 실적 바닥으로 2026년부터 증익 가시성이 높아졌다”며 “BBU용 DC-DC 컨버터의 빅테크 데이터센터 공급망 합류가 가시화될 경우 밸류에이션 리레이팅도 가능할 것”이라고 전망했다.

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·