2 weeks ago

10

2 weeks ago

10

[이데일리 김경은 기자] 한화오션(042660)이 올해 1분기 상선 부문에서 영업이익률(OPM) 18%를 달성하며 시장 예상치를 크게 웃도는 호실적을 기록했다. 해양 부문 적자에도 불구하고 상선 마진 개선이 전사 이익 성장을 견인했다.

한승한 SK증권 연구원은 28일 한화오션 1분기 실적과 관련해 “이번 분기 이익 개선의 주요 요인은 반복건조 효과에 따른 생산성 향상으로 조기 인도 물량 증가, 원가절감 효과, 고선가 호선 건조 비중 확대, 환율 상승 효과”라고 설명했다.

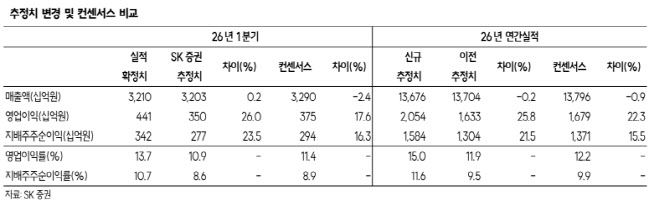

한화오션의 1분기 연결 매출액은 3조2099억원으로 전년 동기 대비 2.1% 증가했다. 영업이익은 4411억원으로 70.6% 급증하며 시장 예상치(3750억원)를 약 18% 상회했다.

이번 분기 수주 연도별 비중은 2022년 20%, 2023년 24%, 2024년 47%, 2025년 9%였으며, 선종별로는 액화천연가스운반선(LNG) 57%, 컨테이너선 3%, 초대형원유운반선(VLCC) 15%를 차지했다.

올해 연간 수주 연도별 비중은 2022년 10% 미만, 2023년 15%, 2024년 42%, 2025년 28%로 전망된다. 선종별로는 LNG 50% 이하, 컨테이너선 10% 이하, VLCC 12%로 고선가 호선 비중의 점진적 확대에 따라 이익 개선세가 이어질 것으로 전망했다.

한 연구원은 “미국 내 조선업 역량 부족을 직시한 가운데 함정·선박 투자 및 조선업 지원법안(SHIPS Act) 승인 가능성이 높아지면서 한화필리조선소의 역할이 중요해졌기에 동사와의 미국 함정 사업 협업이 기대된다”고 말했다.

이어 “미국을 제외하더라도 그리스, 에스토니아, 사우디, 모로코, 이집트, 필리핀 등 글로벌 주요 국가들의 노후 함정 교체 수요가 확대되고 있어 해당 사업 수주를 통한 주가 상승 모멘텀을 기대한다”고 덧붙였다.

SK증권은 한화오션에 대한 투자의견 ‘매수’를 유지하고 목표주가 17만5000원을 유지했다. 현재 주가(27일 종가 13만3500원) 대비 상승 여력은 31.1%다.

![[KIW2026 다시보기 영상] 오기형 "코리아 프리미엄의 시대, 이제 시작됐다"](https://img.hankyung.com/photo/202605/01.44293433.1.jpg)

![[KIW2026 다시보기 영상] 이호현 기후부 차관 "ESS의 시대가 온다"](https://img.hankyung.com/photo/202605/01.44293468.1.jpg)

![[KIW2026 다시보기영상] 양재철 HD현대일렉 본부장 "전력기기 슈퍼호황은 뉴노멀"](https://img.hankyung.com/photo/202605/01.44293434.1.png)

!['자고 일어나면 돈 복사라는데'…50대 직장인 결국 [투자톡]](https://img.hankyung.com/photo/202605/99.34983626.1.jpg)

![30년물 금리 5.1% 돌파…인텔·시스코 폭등은 불길한 징조? [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202605/01.44299934.1.jpg)

![채권금리 급등·'빈손' 미중 정상회담에 하락…나스닥 1.5%↓ [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202605/01.44272153.1.jpg)

English (US) ·

English (US) ·