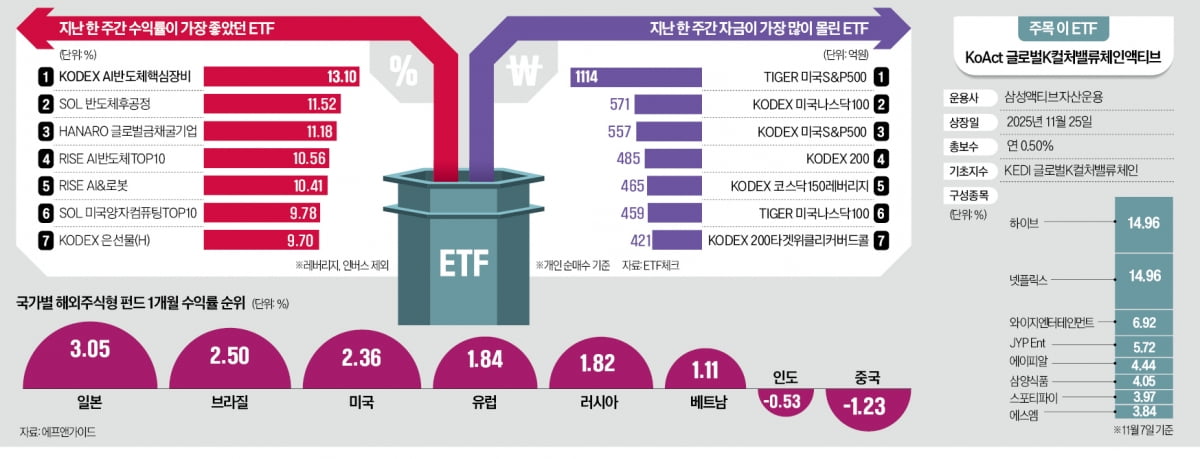

![[연합뉴스]](https://pimg.mk.co.kr/news/cms/202511/14/news-p.v1.20250626.2475817741c14b51b827d1fabcbbe3c4_P1.jpg)

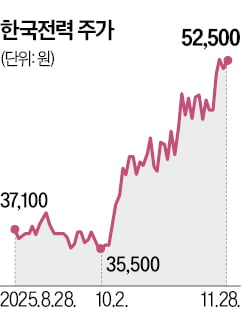

KB증권은 14일 한국전력에 대해 예상 대비 낮았던 전력구입단가와 전기요금 인상 가능성 등을 일부 반영해 목표주가를 기존 5만6000원에서 6만2000원으로 상향 조정했다.

한국전력은 3분기 시장 전망치를 상회하는 실적을 기록했다. 3분기 잠정 매출액은 27조6000억원으로 전년 동기 대비 5.6% 증가했고, 같은 기간 영업이익은 5조7000억원으로 66.4% 증가하면서 시장 예상치를 웃돌았다. 지배주주 순이익은 3조8000억원으로 103.1% 증가했다.

실적 개선 배경으로는 전력구입단가 하향 안정화가 있다. 전력판매단가는 전분기 말 수준을 유지하면서 5.1% 높아진 가운데, 한전발전자회사들의 석탄발전단가와 LNG발전단가, 민간발전업자(IPP) 전력구입단가 등이 하향 안정화된 에너지 가격에 힘입어 각각 11.3%, 9.1%, 12.1% 하락한 것이 마진 개선세 유지에 기여했다는 설명이다.

한국전력의 실적 개선세는 내년에도 지속될 것으로 전망했다. 내년 매출액은 99조2000억원으로 전년 동기 대비 2.3% 증가하고, 영업이익은 20조6000억원으로 34.8% 증가할 것으로 예상했다.

전기요금은 지속적으로 대두되고 있는 에너지 고속도로를 비롯한 송배전망 투자 필요성 확대를 감안 시 인상이 불가피할 것으로 분석했다. 올해 말 내년 전기요금에 대한 조정이 이뤄지지 않는다고 하더라도 내년 도입될 예정인 지역별 차등요금제를 통해 반영될 가능성이 높다고 봤다.

글로벌 유가 전망 또한 낮아지고 있어 한국전력의 안정적 실적 개선을 위한 외부환경은 갖춰졌다고 전망했다.

정혜정 KB증권 연구원은 “에너지 가격 급등 시 전기요금에 대한 전가가 불가능해 정상적인 이익을 보장하기 어려워지면서 주가가 하향 압박을 받아왔지만, 이러한 부분이 해소되는 가운데 여전히 글로벌 피어 평균 대비 저평가되고 있는 한국전력의 밸류에이션을 고려할 때 향후 주가 리레이팅 본격화가 기대된다”고 말했다.

![[단독] 인도 돌진한 만취 운전 차량⋯일본인 모녀 병원 이송](https://amuse.peoplentools.com/site/assets/img/broken.gif)

English (US) ·

English (US) ·