4 weeks ago

9

4 weeks ago

9

[이데일리 박순엽 기자] SK증권은 올해 하반기에도 증시 강세와 거래대금 확대 흐름이 이어지며 증권업종의 실적 개선세가 지속될 것으로 전망했다. 1분기 역대급 실적 이후 피크아웃 우려가 제기됐지만, 2분기에도 일평균 거래대금과 신용거래융자잔고 등 핵심 브로커리지 지표가 견조한 만큼 증권주가 반도체주 중심의 랠리에서 소외될 이유는 없다는 판단이다.

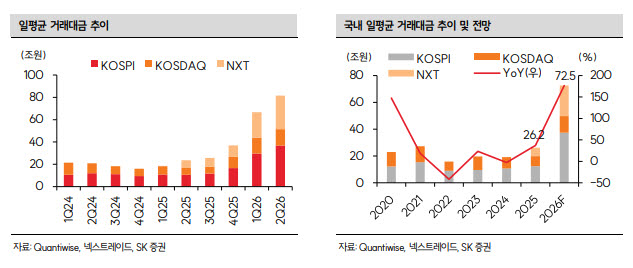

장영임 SK증권 연구원은 28일 보고서에서 “지난 1분기 유례없는 증시 상승에 따라 코스피가 6000선을 돌파했고 일평균 거래대금은 66조 6000억원을 기록했다”며 “증권업종은 브로커리지·자산관리 수수료수익, 브로커리지 관련 이자손익, 운용손익이 주식시장 강세에 힘입어 개선되며 역대 최대 분기 실적을 기록했다”고 말했다.

|

| (표=SK증권) |

SK증권은 올해 증권업종에 대한 투자의견 ‘비중 확대’를 유지했다. 하반기 증시 변동성은 높아질 수 있지만, 자산전략팀이 올해 코스피 밴드를 6500~1만 1000선, 연말 목표치를 9900선으로 제시하고 있어 주식시장 강세 흐름이 이어질 가능성이 크다는 분석이다. 이에 올해 일평균 거래대금 전망치를 기존 54조 2000억원에서 72조 5000억원으로 33.8% 상향 조정했다.

거래대금 증가는 곧 브로커리지 수익 개선으로 이어질 전망이다. SK증권에 따르면 2분기 일평균 거래대금은 81조 5000억원으로 1분기 66조 6000억원을 웃돌고 있다. 월별로는 4월 67조 8000억원, 5월 현재 103조원 수준이다. 투자자예탁금 2분기 평잔은 123조원, 신용거래융자잔고 평잔은 34조 7000억원으로 전분기보다 각각 15.5%, 11.7% 증가했다.

이에 따라 SK증권은 유니버스 증권사의 올해 지배주주순이익을 전년 대비 58.9% 증가한 11조원으로 전망했다. 올해 브로커리지 수수료손익은 7조 1993억원으로 전년 대비 96.4% 늘어날 것으로 추정했다. 장 연구원은 “하반기에도 주식시장 강세가 이어질 것으로 예상되는 만큼 일평균 거래대금 증가에 따른 브로커리지 수수료수익의 영업 레버리지 효과가 클 것”이라고 설명했다.

자산관리(WM) 부문도 실적 개선 축으로 꼽혔다. 증시 호조로 목표전환형 펀드와 랩어카운트 판매가 늘었고, 주가 상승 속도가 빨라지면서 목표수익률 달성 이후 청산과 재가입이 반복되는 흐름이 나타났다는 설명이다. SK증권은 하반기에도 이 같은 흐름이 이어질 것으로 보고 삼성증권(016360), 한국투자증권, NH투자증권(005940)이 관련 수혜를 받을 것으로 분석했다. 특히 브로커리지와 WM 수수료수익의 자기자본이익률(ROE) 기여도는 삼성증권이 가장 높다고 평가했다.

운용손익에서는 채권 부문 부진을 주식 및 수익증권 평가이익으로 얼마나 상쇄하느냐가 관건으로 지목됐다. 금리 상승 국면에서는 증권사가 보유한 FVPL 채권 평가손실이 확대될 수 있지만, 주식시장 강세에 따른 유가증권 매매·평가이익이 이를 보완할 수 있다는 분석이다. SK증권은 미래에셋증권(006800)은 스페이스X IPO 관련 투자자산 평가이익, 한국금융지주는 ELS 조기상환과 발행어음, 운용 자회사 성과, 키움증권(039490)은 주식 자기매매와 ETF LP 부문 기여가 기대된다고 봤다.

거래대금 외에 발행어음과 종합투자계좌(IMA) 등 북비즈니스의 안정적 이익 기여도 중요하다고 짚었다. 장 연구원은 “거래대금은 변수가 많기 때문에 하반기 증가세가 둔화될 가능성도 고려해야 한다”며 “거래대금 레벨과 상관없이 꾸준하게 이익에 기여할 수 있는 북비즈니스에도 주목할 필요가 있다”고 했다. SK증권은 올해 발행어음 사업의 이익 기여도를 한국금융지주(071050) 4400억원, NH투자증권 1500억원, 미래에셋증권 1000억원, 키움증권 250억원으로 추정했다.

증권업종의 핵심 변수로는 ‘회전율’이 제시됐다. 국내 단일종목 레버리지 ETF 출시, 한국거래소의 프리마켓·애프터마켓 신설을 포함한 거래시간 연장 추진, 외국인 통합계좌 규제 완화 등이 회전율 제고와 거래대금 확대에 기여할 수 있다는 분석이다. SK증권은 금융당국이 외국인 통합계좌에서 투자 가능한 대상을 국내 ETF로 확대하는 방안도 추진하고 있어 외국인 개인투자자의 국내 증시 진입이 쉬워지고 브로커리지 수익원이 다변화될 수 있다고 봤다.

SK증권은 하반기 증권업 최선호주로 한국금융지주와 삼성증권을 제시했다. 한국금융지주는 브로커리지뿐 아니라 펀드·랩어카운트 판매, 발행어음과 IMA 조달, 운용 자회사 성과 등 전 부문에서 경쟁력을 갖췄다고 평가했다. 삼성증권은 브로커리지와 WM 부문의 ROE 기여도가 업종 내 가장 높고, IBKR 제휴를 통한 통합계좌 서비스가 중장기적으로 수익원 다변화에 긍정적이라고 봤다. 차선호주로는 브로커리지와 주식 PI 부문 수혜가 기대되는 키움증권을 제시했다.

![노란우산공제 새 CIO에 노철규 전 한화운용 전무 내정[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062600878.549x.0.png)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·