1 day ago

2

1 day ago

2

[이데일리 이용성 기자] NH투자증권은 주성엔지니어링(036930)에 대해 올해 해외 신규 고객사 확보 가시화 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 4만원에서 4만 6000원으로 상향했다.

|

| (사진=NH투자증권) |

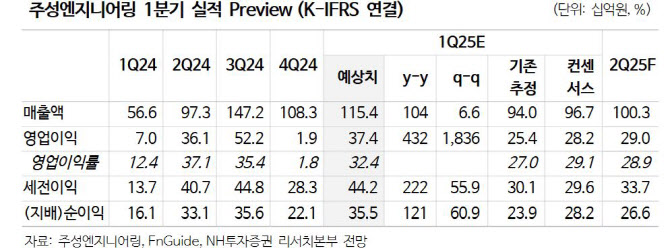

류영호 NH투자증권 연구원에 따르면 주성엔지니어링의 1분기는 매출액 1154억원으로 전년 대비 104% 늘고, 영업이익은 374억원으로 전년 대비 431% 증가한 것으로 기록했다고 밝혔다. 이는 컨센서스를 상회할 전망이다. 2024년 하반기 수주가 올해 상반기에 집중적으로 반영될 것으로 예상되기 때문이다. 상반기에는 여전히 중국 매출이 동사 실적의 중심이 될 것이며 북미 고객사 장비는 상반기 내 진입 예상했다.

류 연구원은 “그간 기대해 온 북미 신규 고객사를 포함해 고객사 다변화의 가시성이 확보되고 있다”며 “높은 중국 매출 비중을 반영했던 밸류에이션에 디스카운트를 축소 적용했다”고 전했다.

특히 북미 신규 고객사 확보 시 다년간의 모멘텀 확보도 가능하다는 판단이다. 류 연구원은 “신규고객사 외에 기존 고객사의 투자도 지속되고 있고, 최근 메모리 업황 부진과 투자 감소에 대한 우려가 커지고 있지만, 메모리 업체들의 레거시 비중 축소 의지가 강한 만큼 전환 투자는 지속될 것으로 기대된다”고 말했다.

류 연구원에 따르면 주성엔지니어링은 추가로 하반기 신규 공장 투자가 예정되어 있는 상황이다. 글라스 기판 관련 장비는 여전히 중장기 모멘텀으로 판단되나 성장성은 지켜볼 필요가 있다는 것이 류 연구원의 분석이다. 그는 “높은 중국 매출 비중 관련 리스크는 상존하나 신규 고객사 확보 시 2026년 성장에 대한 눈높이가 높아질 것으로 전망”이라고 전했다.

![[단독] 스틱·JKL·베인 등 5곳, HS효성첨단소재 숏리스트 선정](https://static.mk.co.kr/facebook_mknews.jpg)

English (US) ·

English (US) ·