![신한금융그룹 전경 [연합뉴스]](https://wimg.mk.co.kr/news/cms/202606/12/news-p.v1.20260513.3c2aa2ec2b014eeb921341963832621f_P2.jpg)

앞으로 당분간 신용대출도 ‘오픈런’을 해야 할 것으로 전망된다. 정부의 신용대출 관리 기조 강화 방침에 따라 매일 매일 신청량을 관리하는 은행이 등장했기 때문이다.

신한은행은 오는 15일부터 가계부채 증가세 확대에 대응하고 안정적인 가계대출 관리를 위한 ‘신용대출 선제적 관리방안’을 시행한다고 12일 밝혔다. 전날인 11일 금융위원회가 가계부채 점검회의를 통해 은행권의 신용대출 관리 강화를 주문한 데 따른 조치다.

신한은행은 대면·비대면 신용대출 합산 일별 접수량이 내부 관리 기준을 초과하는 경우 비대면 신용대출은 신청을 제한하기로 했다. 아직 구체적인 관리 기준은 정해지지 않았다. 신한은행 관계자는 “15일부터 신청이 들어오는 양을 모니터링해가면서 기준점을 정할 방침”이라고 설명했다. 비대면 신용대출 상품이 제한 대상이며, 대면 신용대출은 여전히 가능하다. 서민금융대출과 상생대환대출 등 금융취약계층 지원을 위한 상품도 접수 제한 대상에서 제외된다.

카카오뱅크 등 일부 인터넷전문은행은 이미 오래전부터 이를 시행해왔다. 이에 일일 한도가 복귀된 이후 몇 시간 지나지 않아 대출 신청이 막히는 이른바 ‘오픈런’ 현상이 자주 발생해왔다. 인터넷전문은행들도 전날 가계부채 점검회의 이후 추가적인 신용대출 제한 조치를 검토하고 있다.

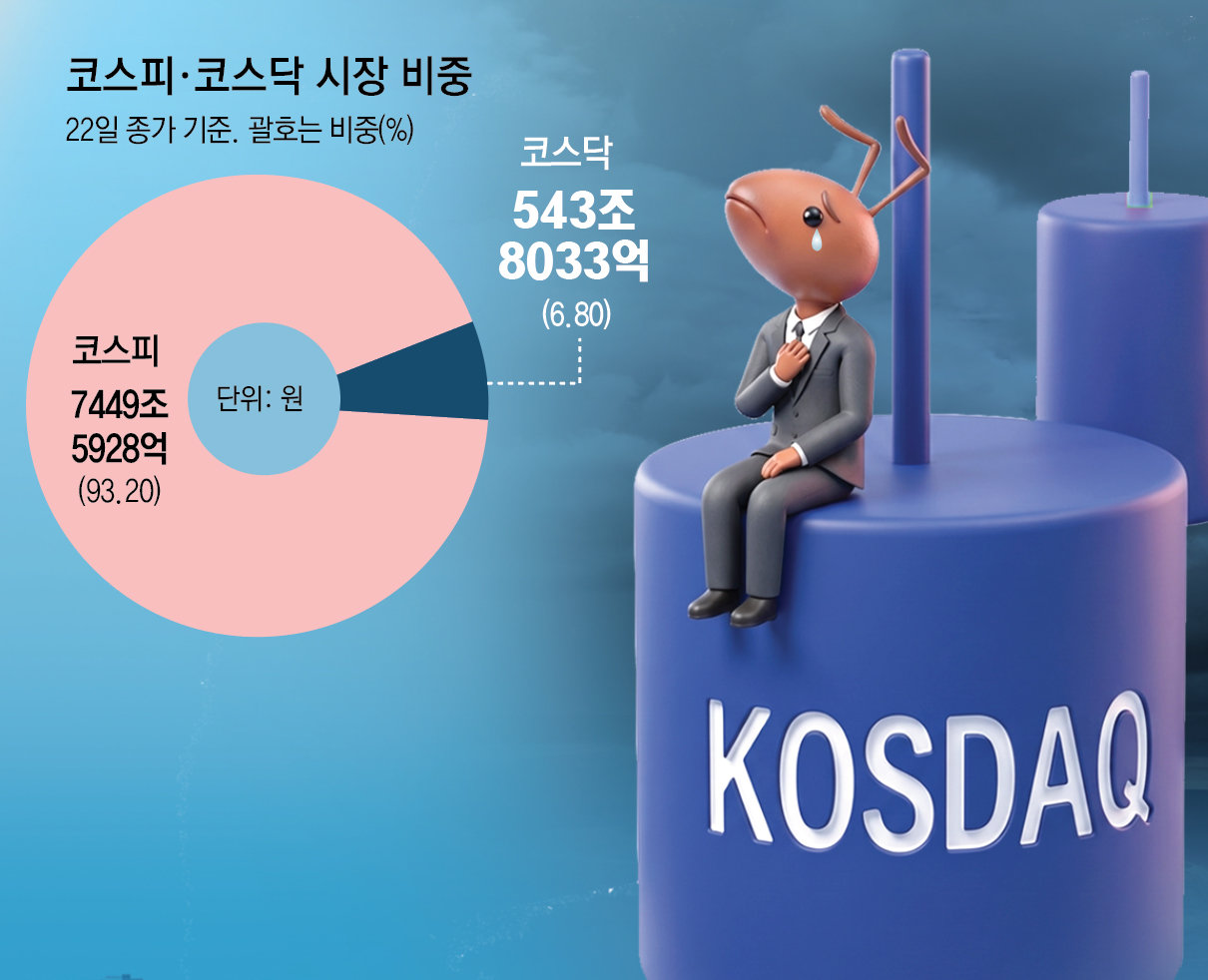

![[지표로 보는 경제]6월 23일](https://dimg.donga.com/wps/NEWS/IMAGE/2026/06/22/134161844.1.jpg)

![[애널리스트의 마켓뷰]‘1만피’ 시대엔 AI 기업 투자 늘려야](https://dimg.donga.com/wps/NEWS/IMAGE/2026/06/23/134162227.1.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·