3 weeks ago

34

3 weeks ago

34

[이데일리 양희동 기자] ‘36.4%’. 한국은행이 10년 전인 지난 2016년 발표한 우리나라 모바일뱅킹 사용률이다. 2016년은 모바일과 인공지능(AI) 분야에서 대(大) 전환점을 맞은 한해였다. 인터넷 트래픽 비중에서 사상 처음으로 모바일이 PC를 넘어섰고, 구글딥마인드의 AI 알파고가 이세돌 9단과의 바둑 맞대결에서 승리했다. 애플 ‘아이폰7’과 삼성전자 ‘갤럭시S7’이 출시된 그해 국내 스마트폰 보급률은 90%(20·30대 99%·한국갤럽 자료)에 달했고, 증강현실(AR) 게임 ‘포켓몬 고’가 전국을 강타했다. 그러나 5대 은행 중심으로 선보인 모바일뱅킹은 불편한 사용자 인터페이스(UI)와 취약한 보안프로그램 등으로 3명 중 1명 정도만 썼다. 이용 방식도 계좌 잔액조회나 계좌이체 수준에 그쳤다.

|

| (그래픽=이데일리 AI생성) |

고객에 쉬운 금융 선보였지만…기존 은행과 차별화없는 수익구조

인터넷전문은행(인뱅)은 이런 금융 환경 속에서 태어나 지난 10년 간 우리나라 모바일뱅킹의 판을 뒤바꿨다.

14일 금융권에 따르면 인뱅이 이룩한 대표적인 혁신으로는 △대출 등 모든 금융서비스의 모바일 비대면화 △편리한 사용자경험(UX)과 직관적인 UI를 갖춘 ‘슈퍼앱’ △ATM 수수료 무료, 간편 인증 확대 등 고객 편의 개선 등이 꼽힌다.

은행별로는 카카오뱅크가 모임통장이란 신개념 상품을 전국민이 일상에서 쓰는 서비스로 뿌리내리게 했고, 토스뱅크는 증권사에서나 가능하던 매일 이자받기를 은행에서 구현했다. 케이뱅크도 국내 최대 암호화폐 거래소인 업비트와 제휴해 가상자산의 대중화를 이끌었다는 평가를 받는다.

하지만 인뱅이 지난 10년 간 이룬 수많은 혁신과 변화에도 불구하고, 본래 설립 취지인 은행 간 경쟁을 촉발하는 ‘메기’ 역할은 당초 기대에 못 미친다는 지적도 나온다. 금융당국은 2015년 6월 인뱅 도입 발표 당시 핵심 기대 효과로 ‘새로운 경쟁자 및 차별화된 사업모델 출현에 따른 은행 간 경쟁 촉진’을 강조했다. 이를 통해 국내 경쟁력 확보 후 해외 진출 활성화와 은행 간 금리·서비스 경쟁 본격화를 예상했다. 그러나 현재 인뱅의 수익 모델은 기존 은행과 다르지 않은 ‘이자 장사’에 머물고 있다는 비판이 제기된다.

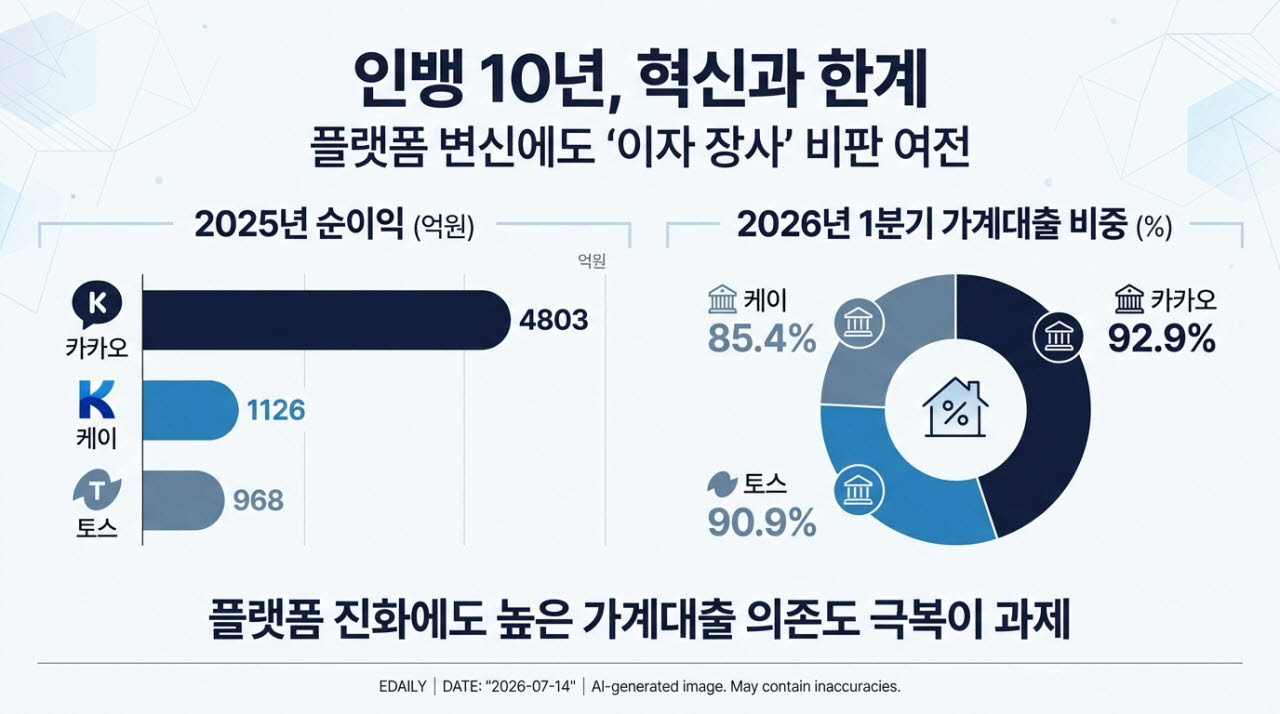

카카오뱅크는 출범 4년차인 2020년 1136억원의 흑자를 기록한 이후 매년 순이익 규모가 늘며 2025년 4803억원을 기록했다. 또 케이뱅크는 2021년 225억원으로 흑자 전환에 성공했고 2025년 순이익 1126억원, 토스뱅크는 2024년 457억원으로 흑자로 돌아섰고 2025년 968억원의 순이익을 각각 달성했다. 하지만 전체 여신에서 가계대출이 차지하는 비중은 올 1분기 기준 카카오뱅크 92.9%, 케이뱅크 85.4%, 토스뱅크 90.9% 등 3곳 모두 90% 안팎으로, 40% 중후반대인 5대 은행보다 2배 이상 높은 수준이다.

금융권 관계자는 “인뱅이 고객 편의 측면에서 비대면 서비스를 중심으로 많은 혁신들을 이뤄냈다”면서도 “수익면에서는 주택담보대출이나 전세자금대출 등 기존 은행들처럼 가계대출을 늘리며 성장해온 것도 사실이다”라고 말했다.

주식·펀드·스테이블코인 등 수익 다각화 추진

인뱅은 이런 가계대출 중심 수익구조에서 벗어나기 위해 올해부터 본격적으로 △국내·외 포트폴리오 다변화 △투자 플랫폼으로의 전환 △에이전틱 AI 및 스테이블코인 등 혁신기술 내재화 등 비이자부문 수익 다각화를 추진하고 있다.

카카오뱅크는 최근 여신전문금융회사 ‘마스턴캐피탈’을 241억원(지분 100%)에 인수하며 할부금융과 자동차리스·렌탈 금융시장 진출의 기반을 확보했다. 앞서 윤호영 카카오뱅크 대표는 지난 4월 기자간담회에서 ‘AI 네이티브 뱅크’를 선언하며 초개인화 금융서비스 제공을 올해 핵심 경영전략으로 제시했다. 또 자산관리(WM)를 전면에 내세우며 “돈을 보내고 받는 은행에서 돈을 쓰고 불리는 결제·자산관리 은행으로 진화”를 강조했다. 이에 카카오뱅크앱을 주식부터 펀드, 채권 등 다양한 투자가 가능한 금융 플랫폼으로 전환해나가고 있다. 여기에 인도네시아 디지털은행 ‘슈퍼뱅크’, 태국 ‘뱅크X’에 이어 몽골까지 해외 시장 진출도 활발하다.

업비트와의 제휴를 통해 가상자산 시장에서 발빠른 행보를 보여온 케이뱅크는 스테이블코인 분야에서도 주도권 선점에 나서고 있다. 케이뱅크는 한국과 유럽 은행권이 공동 추진하는 스테이블코인 협력 프로젝트 ‘판게아(Pangea)’에 참여해, 차세대 해외 송금 모델을 공동으로 연구·검증을 추진하고 있다. 판게아 프로젝트는 달러 기반 스테이블코인이 아닌 원화·유로화 기반 스테이블코인을 직접 연계하는 방안을 검토하고 있다. 또 지난해에는 한국과 일본 금융기관이 참여한 스테이블코인 활용 해외송금 기술검증(PoC) 사업 ‘팍스 프로젝트(Project Pax)’에 참여하는 등 아시아에서 유럽까지 영역을 확대하고 있다.

토스뱅크는 올 3월 연임에 성공한 이은미 대표가 AI·데이터 기반 기술 내재화 및 고도화를 통해 디지털 뱅킹 혁신을 가속화하고 있다. 또 여·수신 포트폴리오 다변화와 비이자 수익원 확대를 추진 중이다. 토스뱅크는 지난 2022년 8월 출시한 ‘목돈 굴리기’서비스를 통해 국내·외 채권, 발행어음 등 금융상품 투자를 확대하며 지난해 누적 연계액이 23조 7000억원에 이르고 있다. 또 지난 5월 금융당국으로부터 금융투자업 본인가 신청를 획득해 펀드 판매 시장 진출을 준비하며, 첫 펀드 직접 판매를 오는 10월 시작할 예정이다. 여기에 올 하반기에는 주택담보대출 출시도 예정돼 있다.

![[M&A 딜보드]설비·환경제조 매물로…IT·헬스케어 인수 수요](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/08/PS26080900143.1280x.0.png)

!["AI가 스스로 방송"…틱톡 출신이 만든 크리에이터 스타트업[VC 요람]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/08/PS26080800469.1064x.0.jpg)

![[마켓인]김용석 군인공제회 건설투자부문이사 연임…역대 최대 투자 이익 달성](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/08/PS26080701595.860x.0.jpg)

![[마켓인]CJ대한통운, 동남아 법인 줄청산…해외사업 다이어트 속도](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/08/PS26080701569.1200x.0.jpg)

English (US) ·

English (US) ·