4 weeks ago

7

4 weeks ago

7

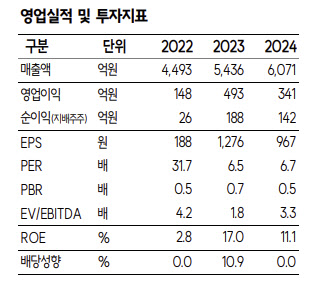

[이데일리 신하연 기자] SK증권은 20일 유비벨록스(089850)에 대해 스마트카드·전장·유통 등 다각화된 사업 기반과 신규 성장 모멘텀을 고려할 때 현재 주가가 저평가 구간에 있다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

나승두 SK증권 연구원은 “유비벨록스는 스마트카드 핵심 운영체제인 COS 국산화를 통해 국내 카드 제작·보급 시장을 과점하고 있다”며 “보안·인증 사업 영역을 금융, 공공, 데이터센터 등으로 확대 중”이라고 설명했다.

실적 측면에서는 매출 성장과 수익성 둔화가 동시에 나타났다고 평가했다. 그는 “지난해 영업이익은 원가율 상승과 판관비 증가 영향으로 감소했지만 매출액은 6685억원으로 역대 최고 수준을 기록했다”고 밝혔다.

전장 및 유통 사업도 중요한 성장 축으로 부각됐다. 나 연구원은 “블랙박스 시장 점유율 1위를 유지하는 가운데 북미·유럽 수출이 확대되고 있으며 BMW와 메르세데스-벤츠 등 글로벌 고객사를 확보했다”고 분석했다.

또 다른 축인 생활가전 유통 사업도 안정적인 실적 기반으로 평가했다. 그는 “로보락 로봇청소기 국내 유통 매출이 꾸준히 성장하면서 안정적인 실적 기반을 다졌다”고 덧붙였다.

특히 올해 핵심 모멘텀으로는 KLSC 상용화와 지적재산권(IP) 소송을 제시했다. 나 연구원은 현재 “EMV 기술 표준을 따르는 신용카드의 경우 발급시를 포함해 카드사 네트워크 사용 수수료가 발생한다”며 “이러한 비용을 절감하고 보안 검증을 강화하기 위한 한국형 KLSC 기술 표준이 지난 20여년의 연구 개발 과정을 거쳐 올해 상용화를 앞두고 있다”고 짚었다.

이어 “유비벨록스는 KLSC 기술사업자로써 KLSC 규격 카드 신규 발급 및 결제 환경 운영에 따른 독점적 수익 창출이 가능할 전망”이라고 부연했다.

또 “글로벌 기업 대상 IP 소송에서도 긍정적 결과가 기대된다”며 “과도한 비용이 들어간 경쟁을 해야 하는 소송이 아니라, 동사의 특허를 무심코 사용하고 있는 글로벌 기업에게 정당하게 사용료를 요구하는 개념의 소송”이라고 설명했다.

중장기 성장성에 대해서는 “지난 10년간 역성장 없이 외형 성장을 지속했고 연간 200억원 이상의 이익을 창출하는 체력이 검증됐다”고 강조했다.

그러면서 “사업 확장과 투자 과정에서의 일시적 수익성 둔화를 감안하더라도 현재 주가는 지나친 저평가 국면”이라고 진단했다.

![[only 이데일리] 수협중앙회 CIO에 전범식 사학연금 단장 내정](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800814.800x.0.jpeg)

!["육천피 찍어도 아직 싸다"…'역대급 저평가' 알짜 종목들 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202604/99.43046360.1.jpg)

![[위클리IB]실패 딛고 재매각 추진…맘스터치, 이번엔 1조 통할까](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800327.505x.0.png)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·