3 weeks ago

5

3 weeks ago

5

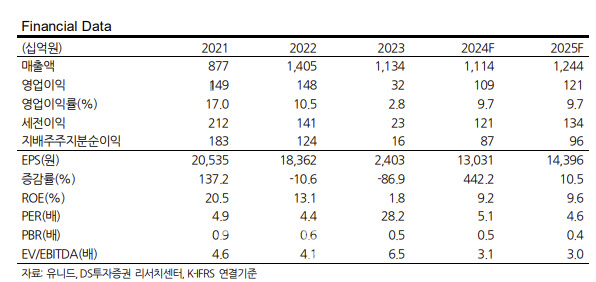

[이데일리 신하연 기자] DS투자증권이 유니드(014830)에 대해 중장기적으로 탄소 포집 기술 발전에 대한 사회적 요구는 전 세계적으로 증가할 전망이라며 4분기 실적이 개선될 것으로 분석했다. 투자의견 ‘매수’와 목표주가 9만원을 제시했다.

김수현 DS투자증권 연구원은 27일 “4분기는 운임비 개선, 중국 법인 일회성 비용 소멸과 환율 상승 효과에 기인해 영업이익 전년 대비 25% 증가한 256억원)을 전망한다”며 이같이 밝혔다.

3분기 매출액은 전분기 대비 0.6% 감소한 2898억원, 영업이익은 같은 기간 41.5% 감소한 205억원을 기록했다.

이에 대해 김 연구원은 “운임비 상승과, 염소 가격 하락 및 CPs 초기 가동에 따른 비용 30억원 등에 기인한다”고 설명했다.

도널드 트럼프 미국 대통령 당선인의 재집권은 단기적인 악재로 꼽았다.

그는 “트럼프 정부 출범 전 미국의 친환경 프로젝트가 곳곳에서 줄줄이 취소되는 모양새”라면서 “특히 국내 대기업들의 탄소 포집 (DAC) 관련 프로젝트들도 취소 혹은 연기되고 있는 것으로 파악된다”고 말했다.

다만 “직접적으로 미국 내 탄소 포집 관련 보조금 정책 등은 유지될 가능성이 높으며 중장기적으로 탄소 포집 기술 발전에 대한 사회적 요구는 전 세계적으로 증가할 전망”이라며 “직접 탄소 포집 (건식)과 습식 탄소 포집 모두 동사가 생산하는 가성 칼륨과 탄산 칼륨을 흡수제로 채택해 중장기적 수혜가 기대된다”고 내다봤다.

최근 중국 정부의 부양책에 따른 중국 내수 유동성 개선 역시 중요한 변수가 될 것으로 봤다.

김 연구원은 “회사 매출의 절반 가까이를 차지하는 중국의 경기는 매우 중요하며 트럼프 정부의 대중국 규제 강도도 동사 중장기적 실적에 중요한 변수가 되겠다”고 짚었다.

또 “전 세계 염화 칼륨 생산의 30% 이상을 차지하는 벨라루스와 러시아가 생산량 10% 감축에 합의할 경우 염화칼륨 및 가성·탄산 칼륨 가격 상승으로 이어질 전망”이라며 “판가 인상에 대한 저항이 적어 염화 칼륨 가격 상승 시 판가 인상 효과에 따른 이익 증가가 기대된다”고 덧붙였다.

|

| [DS투자증권 제공] |

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·