올해 57세인 지인은 임금피크제 적용을 받고 있는데, 매달 통장에 찍히는 월급은 눈에 띄게 줄었으나 지출은 좀처럼 줄어들지 않고 있다. 이 같은 직장인에게는 ‘연금 겸업(兼業)’ 전략이 필요하다. 완전히 은퇴할 때까지 회사에 다니며 월급을 받되, 부족한 생활비는 그동안 모아둔 연금에서 인출해서 보충하는 것이다.

● 조기노령연금 아직은 시기상조

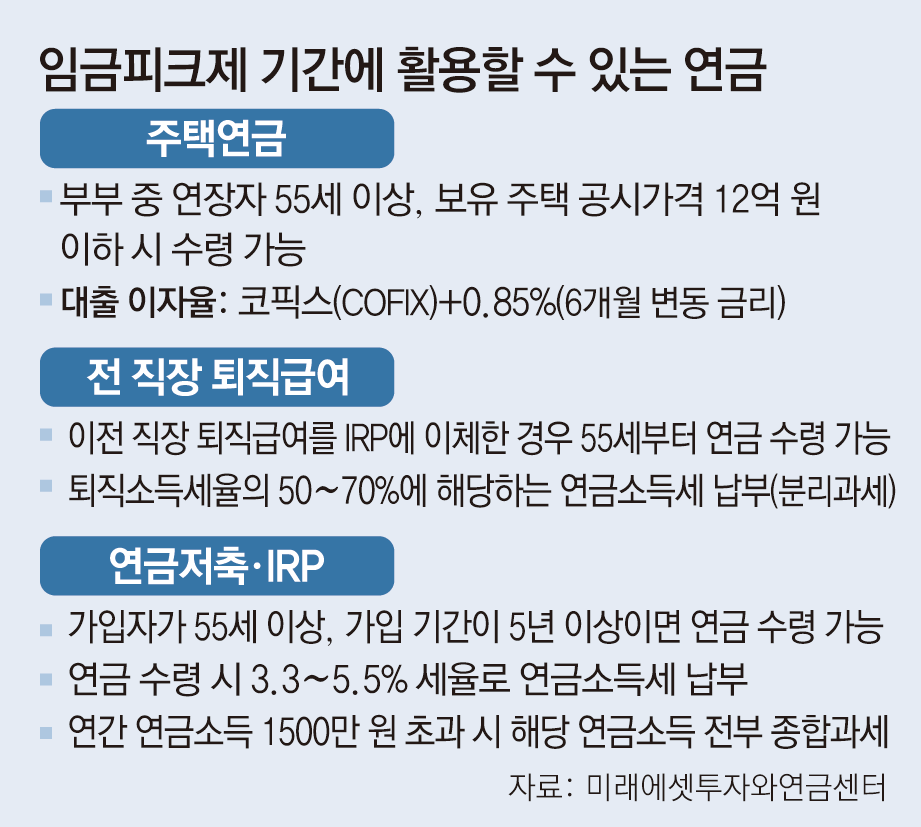

우선 떠오르는 것은 조기노령연금이다. 국민연금 가입 기간이 10년 이상 되면 노후에 ‘노령연금’을 받는다. 1969년 이후 출생자는 만 65세부터 노령연금을 받을 수 있지만, 조기노령연금을 신청하면 연금 개시를 최장 5년까지 앞당길 수 있다. 아쉽지만 이 지인의 경우 지금 당장 조기노령연금을 활용할 수 없다. 현재 연령(57세)상 조기노령연금을 신청해도 60세가 되어야 연금을 받을 수 있기 때문이다. 또 근로소득과 사업소득을 합친 소득월액이 국민연금 전체 가입자의 최근 3년간 평균소득 월액(약 319만 원)보다 많아 조기노령연금을 받을 수 없다. 나이와 소득 요건이 맞아도 조기노령연금 신청은 신중해야 한다. 연금 개시를 1년 앞당길 때마다 연금액이 연 6%씩(최대 30%) 감액되기 때문이다.● 주택연금, 대출 이자 비용을 살피자

주택연금은 어떨까? 주택연금은 살고 있는 집을 담보로 맡기고 연금을 받는 것이다. 부부 중 연장자가 만 55세 이상이고, 보유 주택의 공시가격이 12억 원 이하면 받을 수 있다. 주택연금을 연금으로 부르지만, 본질은 대출이다. 대출을 받는 사람은 이자를 살펴야 한다. 주택연금 대출금리는 코픽스(COFIX)에 0.85%를 가산해 적용하고 6개월마다 바뀐다. 하지만 주택연금을 받는 동안에는 이자를 내지 않아도 되고, 주택연금을 청산할 때 원금과 함께 상환하면 된다.

이자를 쌓아두면 이자에 이자가 붙는다. 연금 수령 기간이 길어지면 복리 효과로 상환해야 할 부채가 커지고, 주택연금을 청산한 다음 상속인에게 돌아갈 몫은 줄어들게 된다. 따라서 이른 시기에 주택연금을 개시하려고 할 때는 이자 비용을 꼼꼼히 살펴볼 필요가 있다.

● 퇴직연금, 월급이 줄었다고 중도 인출할 순 없어 퇴직연금에 가입하지 않은 근로자는 임금 피크 때 퇴직금을 중간 정산할 수 있다. 하지만 확정급여형(DB형) 퇴직연금 가입자는 중도 인출이 가능하다. 확정기여형(DC형) 가입자는 법에서 정한 사유에 해당하면 중도인출을 할 수 있지만, 임금피크는 법정 사유가 아니다.만약 과거 다른 직장에서 퇴직하면서 받은 퇴직급여를 개인형퇴직연금(IRP)에 이체해 뒀다면 지금 연금을 받을 수 있을까? 가능하다. IRP에 이체한 퇴직급여는 55세 이후에 언제든지 연금으로 수령할 수 있다. 퇴직금을 연금으로 받으면 퇴직소득세 부담을 30∼50%가량 덜 수 있다.

● 연금 계좌, 연금 수령-세액공제용 구분하자

만약 세액공제 혜택을 받으며 노후 자금을 마련할 요량으로 연금 계좌(연금저축 및 IRP)에 가입하고 있다면 지금 연금을 받을 수 있을까? 연금 계좌에서 연금을 받으려면 가입자가 55세 이상이고, 가입 기간이 5년 이상 돼야 한다. 지인의 경우 57세이므로 가입 기간만 5년이 되면 연금을 받을 수 있다. 그렇다면 남은 직장생활 기간 연금을 받으면서 세액공제 혜택도 받을 수 있을까? 그것도 가능하다. 다만 연금 수령 중인 계좌에는 저축할 수 없기 때문에 계좌를 하나 더 만들어야 한다. 기존 연금 계좌는 연금 수령용으로, 새로 만든 연금 계좌를 세액공제용으로 활용하면 된다.

재직 중에 연금을 함께 받을 때는 세 부담이 늘어나지 않도록 조심해야 한다. 퇴직금을 연금으로 받을 때는 연금소득세를 부과한다. 퇴직금을 재원으로 한 연금소득은 다른 소득과 합산하지 않고 전부 분리 과세하기 때문에 추가로 세금 부담이 늘어나진 않는다.주의할 것은 연금 계좌에 세액공제를 받으며 저축한 금액과 운용수익을 연금으로 받을 때다. 금융회사가 이들을 재원으로 연금으로 지급할 때 3.3∼5.5% 세율로 연금소득세를 원천징수하고, 해당 연금소득이 연간 1500만 원이 넘지 않으면 이것으로 과세를 종결할 수 있다.

하지만 해당 연금소득이 1500만 원을 넘게 되면 해당 연금소득을 전부 다른 소득과 합산해 종합과세한다. 이 경우 연금 수급자는 누진세율(6.6∼49.5%)과 단일세율(16.5%) 중 하나를 선택해 추가로 세금을 납부해야 한다. 지인의 사례처럼 근로소득이 있는 경우에는 세 부담이 늘어날 수 있다. 따라서 연금소득이 1500만 원을 넘지 않도록 미리 조정해 두는 게 좋다. 건강보험료는 크게 걱정하지 않아도 된다. 직장에서 받는 급여 외 소득이 2000만 원을 넘지 않으면 추가로 보험료를 부과하지 않는다. 게다가 아직 퇴직연금이나 개인연금 같은 사적연금 소득에는 건강보험료를 부과하지 않고 있다.

김동엽 미래에셋투자와연금센터 상무

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[기고] 묻지도 따지지도 말고 데이터를 모으자](https://img.etnews.com/news/article/2026/07/01/news-p.v1.20260701.09a2f144531a4718938a1ffdacc8f3a5_P3.png)

![[미래포럼] 화려한 AI 시대의 역설, 결국 '기본(엔드포인트)'으로 돌아가야 한다](https://img.etnews.com/news/article/2026/07/14/news-p.v1.20260714.6b1ad4b281d44f8abfc3d91c6d69dee7_P3.jpg)

![[보안칼럼] '유망 직업' 정보보안 전문가의 과제](https://img.etnews.com/news/article/2026/07/07/news-p.v1.20260707.ca4a3c59514349f8ab12ab1da2bacb06_P3.jpg)

![[사설] '제주 e모빌리티엑스포' 뼈를 깎는 쇄신을](https://img.etnews.com/news/article/2026/07/14/news-p.v1.20260714.dcb6c449192f4c7c92d7b1af531ad9c1_P1.jpg)

![[부음] 조영곤(익산열린신문 대표)씨 모친상](https://img.etnews.com/2017/img/facebookblank.png)

![[사설]54년 만의 교육교부금 수술… ‘초중고생 半減’ 현실 반영해야](https://dimg.donga.com/wps/NEWS/IMAGE/2026/07/13/134292391.1.jpg)

English (US) ·

English (US) ·