3 weeks ago

3

3 weeks ago

3

[이데일리 이혜라 기자] KB증권은 24일 에이피알(278470)에 대해 글로벌 시장 내 브랜드 영향력 확대와 성장 여력을 반영해 목표주가를 42만원으로 기존 대비 31.3% 상향하고 투자의견 ‘매수’를 유지했다.

|

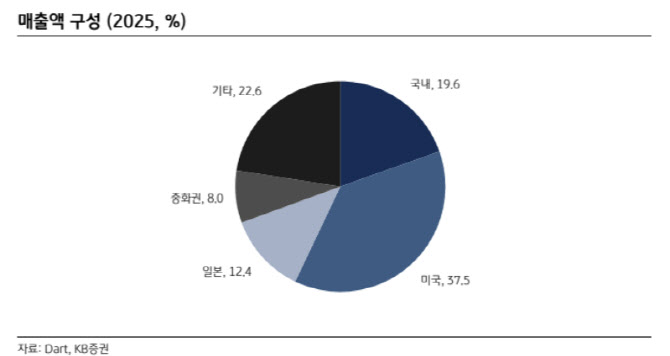

| 2025년 기준 에이피알 매출액 구성. (사진=KB증권) |

손민영 KB증권 연구원은 이날 보고서에서 “에이피알의 브랜드 메디큐브가 미국 아마존 뷰티 톱 100에 다수 제품을 올리며 비수기에도 성장세를 이어가고 있다”며 “주력 제품 중심의 확장이 지속되고 있다”며 이같이 밝혔다.

특히 미국과 일본에서 오프라인 채널 확장이 본격화되는 점을 긍정적으로 평가했다. 손 연구원은 “미국에서 얼타 뷰티와의 독점 종료 이후 추가 리테일 입점을 통한 매출 확대가 기대된다”며 “온라인 중심에서 오프라인으로의 확장이 성장 폭을 키울 것”이라고 예상했다.

유럽 시장에서도 성과가 가시화되고 있다고 언급했다. 손 연구원은 “틱톡샵 UK 뷰티 카테고리 1위, 아마존 UK 톱 100 내 다수 제품 진입 등으로 직접 진출 효과가 확인됐다”며 “향후 프랑스·독일·스페인 등으로 확장이 이어질 것”이라고 내다봤다.

KB증권에서는 에이피알의 올해 매출액을 약 2조 3550억원, 영업이익은 5743억원으로 각각 상향 조정했다. 손 연구원은 “해외 투자자들은 메디큐브의 글로벌 시장 내 점유율 확대 가능성과 함께 홈 뷰티 디바이스, 메디컬 디바이스까지 아우르는 사업 모델에 주목하고 있다”며 “에이피알의 중장기 성장 스토리가 유효하다”고 평가했다.

![[only 이데일리] 수협중앙회 CIO에 전범식 사학연금 단장 내정](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800814.800x.0.jpeg)

!["육천피 찍어도 아직 싸다"…'역대급 저평가' 알짜 종목들 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202604/99.43046360.1.jpg)

![[위클리IB]실패 딛고 재매각 추진…맘스터치, 이번엔 1조 통할까](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800327.505x.0.png)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·